源泉徴収簿とは?書き方や総支給額について解説

企業に勤める人の所得税は、毎月の給料から差し引かれて企業側が納付しています。源泉徴収簿とは、給与から徴収した所得税や控除対象となる扶養親族などを記録する帳簿です。提出の必要はありませんが、年末調整を正しく行うためにほとんどの企業で用いられています。従業員が多い企業では源泉徴収簿に膨大な情報を記録する必要があり、業務効率化に悩む担当者も多いでしょう。

そこで本記事では、源泉徴収簿の概要を解説したうえで、書き方や仕組みを解説します。源泉徴収簿の作成を効率化するおすすめの給与計算ソフトも紹介しますので、ぜひ参考にしてください。

- 源泉徴収簿とは

- 源泉徴収簿の総支給額とは

- 源泉徴収簿が必要とされる理由

- 源泉徴収簿の書き方・作成手順

- 源泉徴収簿を作成する際の注意点

- 源泉徴収簿を作成するなら、給与計算ソフトがおすすめ

- 源泉徴収簿の作成に対応する給与計算ソフトおすすめ6選

- まとめ:ソフトを導入し、源泉徴収簿の作成を効率化

源泉徴収簿とは

企業で勤めている人が受け取る給与は、あらかじめ事業者により所得税が差し引かれています。この仕組みを源泉徴収と呼び、差し引いた所得税は事業所が代行して納めているため、従業員の手間がかかりません。

源泉徴収簿とは、事業所が毎月の給与や賞与から徴収した税額、控除対象扶養親族などの状況を記録した帳簿です。国税庁からフォーマットが提供されていますが提出が義務付けられているわけではなく、フォーマットも提供されたものを使用する必要はありません。あくまでも、源泉徴収義務を負う事業者が正しく年末調整を行うためのサポートです。例えば源泉徴収額が記録されていれば、給与台帳を使っても源泉徴収簿を作成できます。

源泉徴収票との違い

源泉徴収簿とよく似た言葉に源泉徴収票があります。源泉徴収票は年間給与や賞与、源泉徴収税額が記載された帳票で、1年間に納めた所得税を証明するのが大きな役割です。源泉徴収票が発行されるのは毎年12月に行われる年末調整のあとで、12月の給与明細と併せて翌年の1月末までに従業員に発行する必要があります。一方、源泉徴収簿は源泉徴収票を正しく発行するための帳簿です。

源泉徴収簿が法的な根拠を持たない書類であるのに対して、源泉徴収票は所得税法に基づく法定調書であり、作成後に税務署に提出する義務があります。

また、源泉徴収簿は毎月記録する帳簿ですが、源泉徴収票は発行のタイミングである12月のみ作成するのが特徴です。源泉徴収票は収入や納税額の証明になるため、転職時や確定申告時、収入証明が入用になった際に使用します。そのため、年末に限らず従業員が必要としたタイミングで発行申請がなされるケースも少なくありません。

源泉徴収簿の総支給額とは

源泉徴収簿の「総支給額」とは、従業員に支払われる給与・賞与の控除前の合計金額(額面給与)を指します。総支給額には、基本給に加えて、残業代・通勤手当(交通費)・役職手当・住宅手当・各種手当・賞与など、従業員が受け取るすべての支給項目が含まれます。

| 総支給額に含まれるもの | 総支給額に含まれないもの (控除されるもの) |

|---|---|

| ・基本給 ・残業代 ・各種手当(役職手当・住宅手当など) ・通勤手当(交通費) ・賞与 |

・健康保険料 ・厚生年金保険料 ・雇用保険料 ・所得税(源泉徴収税額) ・住民税 |

一方で、社会保険料や所得税・住民税などの控除額は差し引かれていません。そのため、総支給額は「給与の額面金額」であり、実際に従業員が手元に受け取る「手取り額」とは異なります。

源泉徴収簿では、この総支給額を基準にして源泉所得税や社会保険料を計算します。源泉徴収簿の総支給額は、企業にとっては法定調書や年末調整の正確な処理に必要です。また、従業員にとっては自分の給与構成を把握する大切な指標となります。

総支給額における交通費の注意点

源泉徴収簿の総支給額には、通勤手当(交通費)も含まれますが例外があります。注意が必要なのは、税法上「一定額までの交通費は非課税」とされている点です。たとえば公共交通機関を利用する場合は月15万円までが非課税となり、この範囲内の金額は源泉所得税の課税対象に含まれません。

つまり、源泉徴収簿の総支給額には交通費が全額反映されますが、課税対象額を算出する際には非課税分を差し引いて計算する仕組みになっています。このため、交通費は「支給額としては総支給額に含まれるが、課税所得としては一部除外される」という扱いになります。

源泉徴収簿が必要とされる理由

源泉徴収簿は、企業が従業員に支払った給与・賞与の金額や、源泉所得税の徴収状況を記録・管理するために必要な帳簿です。所得税法で作成・保存が義務付けられており、年末調整や法定調書の作成、税務署への提出資料として活用されます。また、従業員に交付する「源泉徴収票」の基礎資料にもなるため、作成が欠かせません。

源泉徴収簿の記録を怠れば、従業員それぞれの給与や賞与、源泉徴収額のほか、扶養状況が明確に把握できず正確に源泉徴収が行えなくなります。特に雇用人数の多い企業では、源泉徴収簿の記録をせずに年末調整を行うことは困難でしょう。万が一、間違って高い税金を支払うことになれば、従業員とのトラブルに繋がる可能性もあるため、毎月源泉徴収簿を記録することが大切です。

提出の義務はないものの、年末調整の根拠として源泉徴収簿を使用した場合は、7年間の保存が義務付けられています。源泉徴収簿は大切な個人情報が記録されている帳簿であり、厳重に保管しなければなりません。

給与所得者の扶養控除等申告書等の提出を受けた源泉徴収義務者は、その申告書等の提出期限の属する年の翌年1月10日の翌日から7年間保存する必要があります。

源泉徴収簿の書き方・作成手順

続いては、国税庁によって公開されているフォーマットをもとに、源泉徴収簿の書き方・作成手順を解説します。

源泉徴収簿の作成手順

1. 所定の欄に個人情報を記載する

まず、源泉徴収簿に区分されている欄に「所属」「職名」「住所」「氏名」「整理番号」を記録します。整理番号とは、確定申告時に税務署から割り当てられる番号ですが、源泉徴収簿は経理担当者だけが見るものであり、税務署に提出する義務はないため、分からない場合は省いても問題ありません。

2. 毎月の給与・手当および賞与を記載する

事業所が支払った給与を月別に記録します。源泉徴収簿に書く情報は「支給月日」「総支給額」「社会保険料の控除額」「社会保険料控除後の給与等の金額」の5カ所です。総支給額は、各種手当を踏まえた金額を記載します。源泉徴収簿の裏面に支給額の内訳を書く欄が設けられているため、活用すると分かりやすいでしょう。また、賞与も給与と同様に記録します。

3. 社会保険料等の控除額と社会保険料等控除後の給与等の金額を記載する

賃金台帳と照らし合わせながら、社会保険料等の控除額の欄に記載します。その上で総支給額から差し引き、社会保険料等控除後の給与等の金額を算出し記録しましょう。

4. 扶養親族等の数を記載する

扶養控除等の申告の欄に記載された「有・無」のいずれかに◯を付けます。それぞれの人数を、扶養控除等申告書と照らし合わせながら記載しましょう。ただし、16歳未満の扶養家族は該当しないため注意が必要です。

5. 給与所得控除後の給与等の金額を計算する

所得の合計から、給与所得控除を差し引いて給与所得控除後の給与等の計算をしましょう。給与所得控除額は、毎年発行される「年末調整のしかた」に掲載されている「年末調整等のための給与所得控除後の給与等の金額の表」を参照してください。

6. 保険料控除について記載する

「生命保険」「地震保険」「社会保険」の金額を記載します。従業員から提出された「保険料控除申告書」と照らし合わせながら正しく記載しましょう。

7. 算出所得税額を計算する

全ての記録が完了したら、給与所得控除後の給与等の金額から、所得控除額の合計額を引いて算出所得税額を計算します。算出所得税額は1,000円未満切り捨てです。

8. 税額を計算する

最後に本年度の税額を計算します。算出所得税額に復興特別所得税として102.1%を乗じて算出し、1,000円未満を切り捨てた金額が年調年税額です。

源泉徴収簿を作成する際の注意点

源泉徴収簿は、源泉徴収を正しく行うための大切な帳簿です。記入漏れがあっては、せっかく源泉徴収簿を使って記録した意味がありません。特に従業員が多く記入する項目が多い場合は、十分注意して作業する必要があります。

非課税項目と課税項目を正しく区分する

源泉徴収簿を作成する際は、交通費や出張旅費などの非課税項目と、給与・残業代などの課税項目を正しく区分することが重要です。特に通勤手当は月15万円までは非課税ですが、それを超える部分は課税対象となります。区分を誤ると源泉所得税の計算がずれ、従業員の納税に影響するため注意が必要です。

最新の法令に則した各種控除額・保険料率を反映する

社会保険料率や扶養控除、基礎控除などは法改正や年度更新によって変動します。源泉徴収簿を正しく作成するためには、最新の税制や保険料率を常に確認し反映させることが不可欠です。過去の情報をそのまま使用すると、控除額に誤りが生じ、年末調整や税務署提出書類にも影響する可能性があります。

記載ミスや転記漏れ、情報漏えいを防ぐ管理体制を整える

源泉徴収簿は給与額やマイナンバーなどの個人情報を扱うため、正確性と安全性の両立が欠かせません。記載ミスや転記漏れを防ぐには、二重チェックやソフトの自動計算機能を活用すると効果的です。また、ファイルへのアクセス制限やパスワード管理を徹底することで、情報漏えいのリスクを軽減できます。精度とセキュリティを同時に意識した運用が重要です。

源泉徴収簿には従業員だけでなく家族の情報も含まれるため、外部に漏れないよう厳重に管理しなければなりません。万が一漏えいしてしまえば、責任問題に発展するおそれもあります。長い間保管する帳簿のため、保管場所にも注意を払うように心がけましょう。保管期間が終わってもそのまま放置するのではなく、シュレッダーや溶解処理など機密処理の処分方法を活用して、速やかに処分することをおすすめします。

源泉徴収簿を作成するなら、給与計算ソフトがおすすめ

項目が多く煩雑な業務になりがちな源泉徴収簿の作成は、給与計算ソフトを導入して対応するのがおすすめです。

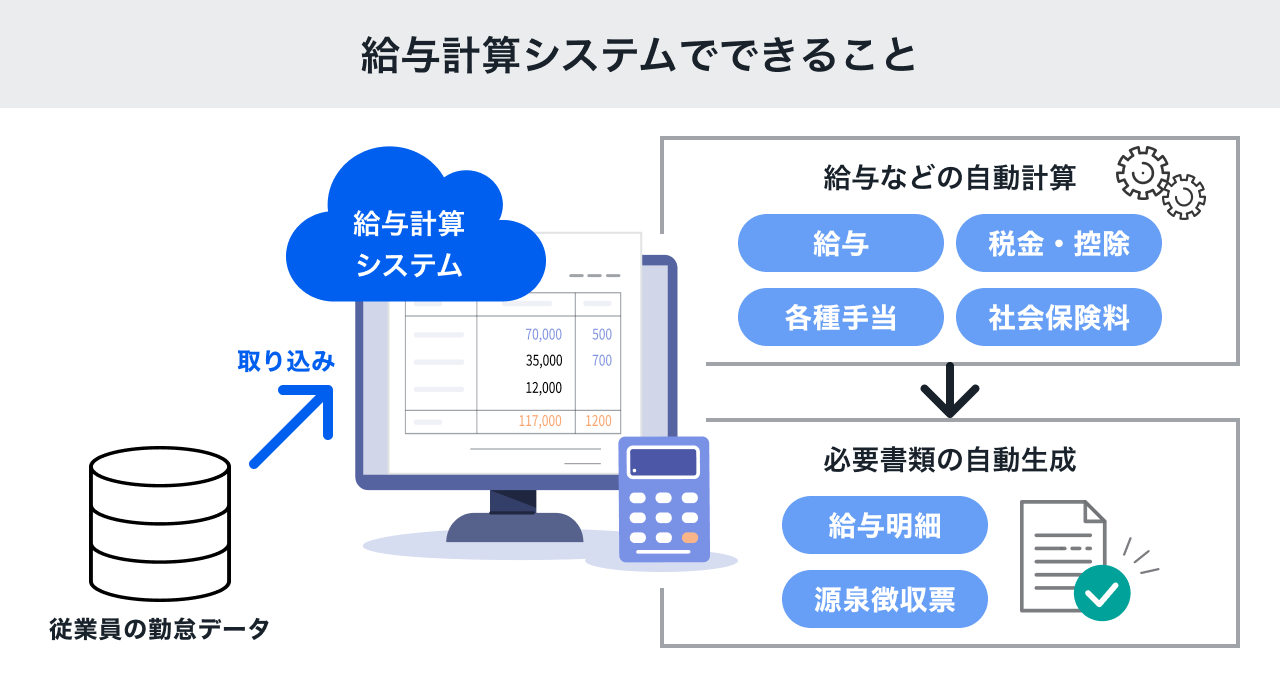

給与計算システム(給与計算ソフト)とは、従業員の勤怠データをもとに給与や手当を自動的に計算するシステムです。一人ひとりの雇用形態に合った給与計算を行える上、社会保険料や税金、控除などの計算も自動で行える機能があり、一連の給与計算業務を効率化。給与明細や源泉徴収票の作成・送信にも対応しています。

給与計算システムの導入を検討中の方は、ぜひPRONIアイミツ(当サイト)をご活用ください。PRONIアイミツでは、いくつかの質問に答えるだけで希望要件に合った給与計算システム(最大6社)をご案内可能です。1社1社に問い合わせる手間・ツール選びの時間を大幅に節約できるため、ぜひ一度お試しください。

源泉徴収簿の作成に対応する給与計算ソフトおすすめ6選

続いて、源泉徴収簿の作成に対応するおすすめの給与計算ソフトを6つ紹介します。

源泉徴収簿の作成に対応する給与計算ソフト一覧

ジョブカン 給与計算

「ジョブカン 給与計算」は、ITトレンド2020で第1位を獲得した人気のクラウド給与計算ソフトで、社労士や給与計算担当者の声を参考に開発されています。従業員数5名までは無料プランが使えるほか、30日の無料お試しが用意されている点が魅力です。さらに、有料であれば希望することで専属スタッフによる導入レクチャーも受けられるため、初めて給与計算ソフトを利用する方でも安心して導入できるでしょう。

サポート体制も充実しており、メールや電話だけでなくチャットサポートも受けられます。5名以上の中小企業で使用する場合は、1ユーザーにつき月額400円です。ユーザーとは在職中・休職中が該当し、内定や退職済みの従業員は含まれません。

主な機能

マネーフォワード クラウド給与

「マネーフォワード クラウド給与」では、給与計算や振り込みのほか、明細発行に至るまで全ての給与に関わる業務をクラウドで完結できます。

給与形態や締め日、支給日などは企業によって異なるものですが、柔軟な設定が可能なため状況に合わせて活用できるのが特徴です。また、保険料や所得税に関する煩雑な計算処理も自動で行えるため、人為的ミスを削減できます。さらに、振り込みはシステムを使ってワンクリックで完了できる点も魅力でしょう。業界トップクラスの連携サービスを誇り、効率的な業務体制が整えられます。

主な機能

ジンジャー給与

「ジンジャー給与」の魅力は、企業によって異なる規則に合わせて項目や計算式を設定できる点です。例えば給与体系や従業員の等級、役職など細かな設定を踏まえて給与や各種手当を自動的に算出するため、面倒な事務作業を効率化できます。

また、給与明細や源泉徴収票などをWebで公開する機能が備わっており、ペーパーレス化にも貢献してくれるでしょう。さらに、操作性も高く初めて給与計算ソフトを使う従業員でも作業しやすいです。初期導入から運用が定着するまでの間は専任の担当者がサポートするため、安心して導入できます。

料金体制は1パターンのみで、1ユーザーにつき月額500円です。

主な機能

給与奉行クラウド

「給与奉行クラウド」はクラウド型の給与計算ソフトで、給与に関するさまざまな処理をデジタル化できます。手作業では煩雑になりがちな給与業務も、給与奉行クラウドの導入で大変楽になるでしょう。

また、自社サーバーが必要ない上に常に最新のプログラムにアップデート、バックアップも自動で行われるため、運用負担の軽減にも役立ちます。さらに、専門家ライセンスが無償で付属されており、顧問の社会保険労務士や税理士に給与データを参照してもらうことも可能です。労務や税務のリスクを回避するためにも、大変便利なサービスでしょう。

利用料金は従業員数によって異なり、最もリーズナブルなプランは、20人までの従業員数で使える月額5,000円のプランです。

主な機能

「人事労務freee」は、労務管理に特化したクラウドサービスです。手作業で起こりがちな入力間違いや漏れなどの人為的ミスを回避し、作業効率を上げるために作られました。従業員情報を登録すれば、労務に関する計算や書類作成が自動的に行われます。また、サービス連携が充実しており、従業員のデータを一元管理できるため、経営データを可視化する上でも役立つでしょう。

さらに、サポート体制が充実している点も見逃せません。状況に応じてメールやチャット、電話で相談できるほか、細かな操作方法のサポートも受けられます。労務管理業務が苦手な人でも安心して利用できるでしょう。

料金は1プランのみで月額1,980円です。

利用者のレビュー(口コミ、評価)

主な機能

Socia給与システム

「Socia給与システム」は、自在に使える集計機能や企業ごとに対応できる柔軟な計算式設定が可能なクラウド型給与計算ソフトです。退職金の計算処理や生命保険・損害保険のデータを一括で管理可能なサブシステムも、多数備わっています。

また、データアクセスの状況を監査・記録することもできるため、異常時にもすぐに対応できる点が魅力です。専門コンサルタントによるサポートも受けられ、分からないことや不安なことがあれば相談できます。そのほか、導入支援も受けられるため、初めて給与計算ソフトを利用する場合でも安心して導入できるでしょう。

導入状況によって料金が異なるため、まずは専門コンサルタントに相談することをおすすめします。

主な機能

まとめ:ソフトを導入し、源泉徴収簿の作成を効率化

源泉徴収簿は正しく年末調整を行う上で大切な帳簿ですが、細かな項目が多いため経理担当者にとっては大変負担となります。人為的ミスを削減し負担を軽減するためにも、一元管理できるツールを導入することをおすすめします。

そこでおすすめのツールが給与計算ソフトです。毎月の給与業務から年末調整、勤怠管理など、従業員に関わる業務をまとめて管理できます。PRONIアイミツでは多くの給与計算ソフトを比較できます。ソフト選びに悩んでいる方はぜひ「給与計算ソフトのランキング」を参考にしてください。

とはいえ、給与計算ソフトは多数あり、どれを導入すべきか迷ってしまうでしょう。PRONIアイミツ(当サイト)では、ITツール受発注支援のプロとして、給与計算ソフト選びについての相談を受け付けています。いくつかの質問に答えるだけで希望要件に合ったツールが分かる診断(無料)もありますので、ぜひ一度お試しください。

関連記事:大企業・大手企業へ導入実績がある給与計算ソフト

関連記事:中小企業におすすめの給与計算ソフト

給与計算ソフトのおすすめ記事

給与計算ソフトの新着記事

給与計算ソフトのランキング

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。