副業の経費計上はどこまでOK?節税における注意点や確定申告を解説

会社員としての本業以外に副業を持ち、収入を得ている人は場合によっては確定申告が必要です。副業をしている会社員が確定申告しなければならないケースは、副業の年間所得が20万円を超えている場合。また、副業で経費計上は認められているため、ルールに沿って計上することで正しい確定申告を行えます。

本記事では、副業で得た収入の確定申告について詳しく解説します。副業で経費計上ができる所得の種類や、実際に確定申告する方法、副業の経費精算におすすめのツールなどを紹介します。副業収入に関連した確定申告・経費精算について知りたい人は、ぜひ参考にしてください。

- 注目を集めている「副業」

- 副業で経費計上ができる所得は3種類

- そもそも経費とは

- 副業で経費計上ができるのはいくらまで?

- 副業の経費計上に関する注意点

- 副業は確定申告が必要!無申告の場合はどうなるか

- 副業で確定申告するのは20万以上が目安

- 副業の経費を事業所得にするメリット

- 確定申告のやり方

- 確定申告の例

- 確定申告で注意すること

- 副業に経費精算システムの導入をおすすめする理由

- まとめ:副業の経費精算にはツールの活用がおすすめ

注目を集めている「副業」

副業に法律上の明確な定義はありませんが、一般的には会社に所属しながら勤務時間外や休日に行う業務のことを「副業」と呼びます。

コロナ禍のリモートワークの普及や働き方改革の影響、さらに多様な働き方が社会的に認められつつある中、ここ数年で副業を始めたという方が急増しています。キャリアや就職・転職全般に関する研究機関「Job総研」(株式会社ライボ)が、全国の社会人男女を対象に2022年に行ったアンケート調査によると、全体の21.6%が「現在副業・兼業をしている」と回答しました。また、89.1%が「今後始めたい」と回答しています。副業が急増したきっかけの一つとして考えられているのがコロナ禍です。新型コロナウイルスの感染拡大が始まりだした2019年の副業実施率は37.1%に対して、2022年の副業実施率は74.1%に上りました。また、副業を禁止している会社もまだまだ多く、副業をしない理由の第一位が「会社から禁止されているから」でした。

※参考:『2022年 副業・兼業に関する実態調査』(株式会社ライボ)

副業で経費計上ができる所得は3種類

副業におけるメリットの一つに、副業でかかった必要経費を計上することで節税できる点があります。具体的に副業で経費計上ができる所得は、事業所得、雑所得、不動産所得の3つです。それぞれの所得の詳細を以下から見ていきましょう。

- 事業所得

- 雑所得

- 不動産所得

事業所得

事業所得とは、事業を行うことで得られる所得のことです。個人事業主やフリーランスの方の所得の大半は事業所得になります。とはいえ、雑所得とで、法律による明確な区切りはありません。継続性があるか、営利性があるか、事業として成立しているかなどの観点から個別に判断されることになります。

なお、税制上有利なのは事業所得です。事業所得として申告した所得が後から雑所得である指摘を受け、修正を求められる可能性もあります。

雑所得

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得のことを指します。事業所得と雑所得の違いは、継続性があるか、営利性があるか、事業として成立しているかなどです。

たとえば、会社員の副業として原稿を一度だけ書いて得た所得は、継続性がなく、事業として成立しているとは言えませんので、雑所得を判断されます。

不動産所得

不動産所得とは、文字通り、不動産を通して得た所得のことを指します。具体的に言えば、アパートやマンションを貸し出した時の家賃、家や土地を売却した時の売却益、月ぎめ駐車場の駐車場代などです。

また、アパートやマンションの更新料、受け取った敷金や礼金のうち返還の必要がないものも不動産所得になります。ただし、会社の寮などの賃貸収入、時間ぎめ駐車場の駐車場代などは不動産所得ではなく、雑所得または事業所得となります。

そもそも経費とは

経費という言葉は知っていても、「そもそも経費とはどういったもの?」という問いに正確に答えられる方は少ないのではないでしょうか。とくにこれまで副業をしたことがなく、確定申告の経験がない方は、何が経費に該当するか区別がつかないと思います。本格的に副業を始める前に確認しておきましょう。

副業経費として認められるもの

副業経費として認められるものは次の通りです。

| 項目 | 経費内容 |

|---|---|

| 荷造運賃 | 物販などの送料 |

| 租税公課 | 個人事業税(年間所得290万円超の場合) |

| 水道光熱費 | オフィスで使う水道光熱費・消耗品費:パソコン、プリンターなど |

| 家賃 | オフィスを借りる場合の家賃 |

| 広告宣伝費 | 副業で使用する名刺作成、Web広告など |

副業経費として認められるのは、副業を行うために使った費用です。具体的には、仕入れや発送にかかった費用、オフィスの水道光熱費や消耗品の購入費用、オフィスを借りる家賃、副業で使用する名刺の作成費用や広告費用などです。また、自宅兼オフィスで副業をする場合、自宅の家賃や光熱費、通信費などの一部を経費として計上することが可能です。ただし、この場合はプライベートで使用している分は差し引いて計算しなければなりません。どの費用が経費として認められるかは、副業の業種によって異なります。たとえば、ゲーム実況のYouTubeチャンネルを副業としている人であれば、ゲームソフトの購入費も経費として認められます。

副業経費として認められないもの

副業経費として認められないものはプライベートな支出です。具体的には、自宅の水道光熱費やインターネット契約料、個人の社会保険料などです。また、個人の所得税や住民税も経費として認められません。副業と関係ない支出は経費として認められないと覚えておきましょう。

この基準に照らせば、私生活に必要な物の購入費、友人とのプライベートな飲み会の費用、趣味のための道具の購入費や交通費といったものは経費として認められることはありません。また、本人や家族の生活費、交際費や住宅費といった家事費も経費計上できません。自宅の家賃や火災保険料なども副業を行ううえで、必要性が明らかでない部分は経費として認められません。

一部経費として計上できるものは家事按分しよう

自宅を自宅兼オフィスとして副業でも利用するケースでは、家賃などを経費計上できます。その場合に気を付けなければならないのは、家賃のすべてを経費計上できるわけではないということです。自宅の家賃を経費計上するには、副業に使用した分を算出する「家事按分」を行う必要があります。たとえば、家賃10万円の自宅の20%分のスペースを使って副業をした場合、「10万円×20%」で1万8,000円を経費計上することが可能です。

また、スペースでの家事按分のほかに、時間の割合から経費分を算出する方法もあります。家賃10万円の自宅で1日7時間、週に2日副業した場合、週のうち約7.5%の時間を使って副業していることになります。10万円×7.5%で7500円を経費計上することが可能です。

10万円以上の固定資産は減価償却で計上

パソコンを使って副業をしている方が多いと思います。副業で使用するパソコンについては、白色申告(雑所得)では10万円未満、青色申告(事業所得)では30万円未満であれば全額を経費計上することが可能です。

なお、10万円未満の購入費は「消耗品費」、10万円以上の購入費は「固定資産」となり、扱いが異なります。固定資産は、税法上の耐用年数が定められており、耐用年数の期間内で何年かに分けて経費計上していきます。この経費処理が減価償却です。

別記事「領収書管理・電子保存におすすめのアプリ」では、副業の経費処理にもおすすめのアプリを紹介しています。ぜひ合わせてご覧ください。

副業で経費計上ができるのはいくらまで?

副業の経費として認められる上限はあるのでしょうか。結論から言えば、経費の上限はありません。原則として副業のために使ったお金であれば、いくらでも経費として認められます。そのため、経費の知識があるのとないのとでは、納める税金が大きく変わってくる可能性もあります。

適切に経費計上できれば、節税効果が大きくなるでしょう。副業を始める前に、何が経費として認められて、何が経費として認められないかの正しい知識をつけるようにしましょう。

副業の経費計上に関する注意点

副業の経費計上をする際には、副業の収入が300万円を超える場合は領収書を5年間保管しなければならない、経費の計上は事実が発生したタイミングで計上しなければならない、領収書がない経費は認められない可能性があるという点に注意しましょう。

副業の収入が300万円を超える場合は領収書は5年の保管が必要

副業の経費に使用した領収書は5年の保管が義務付けられています。税務署から確認の問い合わせがくる場合もあるため、保管している領収書は日付ごとにファイリングしておくといいでしょう。また、事業所得として、青色申告を行った場合は原則として、7年の保管が必要になります。

経費として計上するタイミング

副業の経費を計上するタイミングは間違えやすく注意が必要です。経費の計上は事実が発生したタイミングで計上します。11月にクレジットカード決済にで副業で必要なものを購入した場合、実際の引き落としが12月の場合は12月の経費として相殺します。

領収書を紛失の場合

副業の経費として計上した領収書をなくした場合は、再発行が可能ならば依頼をしましょう。なぜなら、領収書がない経費は認められない可能性があるからです。再発行ができない場合は支払いを証明が必要。出勤伝票などで支払額や支配内容を詳しく記載し証拠書類として提出する方法があります。ですが、税務署の判断によっては、認められない可能性があることを頭に入れておきましょう。

また、紛失を防ぐには経費精算システムなどで電子保存しておくと安心でしょう。電子帳簿保存法の改正により、領収書の電子化要件は緩和されているため、電子化した領収書は基本的に認めれています。副業経費の計上の際は経費精算システムなどを活用すること、効率的に計上を行うことができるでしょう。

副業は確定申告が必要!無申告の場合はどうなるか

副業の経費を計上するためには「確定申告」が必要なのですが、そもそも副業に確定申告は必要なのでしょうか?

確定申告とは

「確定申告」とは、「所得」とは、全収入から経費などの各種控除額を差し引いた金額のことを指し、課税の対象となる金額のことをいいます。つまり「収入が〇円で、経費が△円なので、所得は□円で、納税額は◇円になります」と確定させるための一連の手続きが確定申告になりますので、一部のケースを除き、副業で収入を得ている以上は確定申告は必要不可欠なのです。

もし確定申告をしなかったらどうなる?

確定申告が必要な条件を満たしているにも関わらず、確定申告をしないと罰則が科せられます。

| 追加徴税 | 内容 |

|---|---|

| 無申告加算税 | 期日(一般的に毎年3月15日)までに確定申告しなかったことに対する加算税 |

| 延滞税 | 期日までに納税しなかったことに対する、納税した日までにかかった延滞分の追徴税 |

さらに、確定申告しなかったことが「悪質な脱税行為」であると判断された場合には刑事罰の対象となります。会計ソフトでは日々の帳簿付けから確定申告書類の作成まで対応することが可能です。詳しくは「個人事業主におすすめの会計ソフト」をご覧ください。

副業で確定申告するのは20万以上が目安

給与所得以外に20万円を超える年間所得がある会社員は、確定申告しなければなりません。つまり、副業をしている会社員が確定申告しなければならないケースは、副業の年間所得が20万円を超えている場合です。

ここでいう副業の年間所得とは、収入から必要経費を差し引いた金額を意味します。逆にいうと、副業収入から必要経費を差し引いた年間所得が20万円以下の場合は、確定申告する必要はありません。

しかし、会社員が確定申告しなければならない要件に、複数の会社から一定金額の収入を得ている場合が含まれるのを忘れてはいけません。どのような副業をしているかによって所得の区分は異なるため、税務署による所得区分の判断によっては、副業の年間所得が20万円以下であっても確定申告する必要があるのです。

具体的に、いくつかのケースで解説してみましょう。

- 副業がアルバイトやパートの場合

- 副業がそれ以外の場合

- 複数の副業を掛け持ちしている場合

副業がアルバイトやパートの場合

会社員がアルバイトやパートで副業している場合、それによって得られる収入はすべてが所得としてみなされます。これは、アルバイト・パートでは必要になる経費が存在しないと考えられているためであり、一部の例外を除いたほとんどのアルバイト・パートで、受け取った給与=所得となります。

このため、アルバイト・パートで得られた1年間の給与が20万円以下であれば、確定申告は必要ないといえるでしょう。しかし、アルバイト・パートによる副業収入は「給与所得」であるため、確定申告が必要なケース「複数の会社から一定金額の収入を得ている」に該当する可能性があります。この場合は、副業がアルバイト・パートであっても確定申告しなければなりません。

一方、アルバイト・パートの給与から源泉徴収される所得税などは、会社員として源泉徴収される場合よりも高率になっていることがほとんどです。このため、確定申告すれば払い過ぎた所得税が戻ってくる可能性もあります。どうすべきか迷っているなら、確定申告しておいた方が無難です。

副業がそれ以外の場合

会社員の副業がアルバイト・パート以外、たとえば、クラウドソーシングでWebデザインを受注する、FXなどの個人投資で副業している場合などは確定申告すべきでしょうか?結論からいえば、アルバイト・パート以外の副業で年間所得が20万円を超えていれば、確定申告する必要があります。

ここでいう年間所得とは、クラウドソーシングであれば報酬額から必要経費を差し引いた金額を意味し、FXなどの個人投資であれば「確定利益」から必要経費を差し引いた金額を意味します。これらの年間所得が20万円以下であれば、会社員の副業であっても確定申告する必要はありません。

ただし、事業所得もしくは雑所得に分類されるクラウドソーシングなどの報酬から、必要経費を計上するのはそれほど簡単ではありません。経費として使った費用の領収書やレシート、クレジットカード明細は保管しておかなければならないからです。

また、雑収入で分離課税であるFX取引の場合、利益が出たときは一律の所得税を支払わなければなりませんが、損失が出てもほかの収入と相殺した所得税の節税ができません。

複数の副業を掛け持ちしている場合

それでは、クラウドソーシングとアルバイト、FXなどの個人投資を組み合わせ、複数の副業を会社員が掛け持ちしているケースでは、確定申告する必要はあるのでしょうか?このケースでは、本業以外の副業すべての年間所得を合計した金額が20万円以下であれば、確定申告する必要はありません。

たとえば、アルバイトの年間収入が10万円、クラウドソーシングの年間収入が30万円だったとしても、クラウドソーシングの経費が20万円かかっていれば年間所得は20万円になるため、確定申告は必要ないのです。ただし、経費が本当に20万円必要だったことを証明するためにも領収書、レシートなどの保管は必須であり、できれば簡単な帳簿も作成しておくべきでしょう。

副業の確定申告を効率化したい方は、ぜひPRONIアイミツ(当サイト)をご活用ください。PRONIアイミツでは、いくつかの質問に答えるだけで希望要件に合ったツール(最大6社)をご案内可能です。1社1社に問い合わせる手間・ツール選びの時間を大幅に節約できるため、ぜひ一度お試しください。

副業の経費を事業所得にするメリット

確定申告の際、副業の所得を雑所得にするか事業所得にするか分かりにくいですが、実は副業の経費を事業所得にすると大きなメリットがあります。

- 青色事業専従者給与が経費として認められる

- 赤字の場合は損益通算ができる

- 30万円未満の少額減価償却資産の特例が受けられる

青色事業専従者給与

基本的に生計を同一にする親族に給与を与える場合、必要経費にはできないので注意が必要です。しかし、副業の所得を事業所得にして税務署に事前申請し、かつ一定の要件を満たすことで、青色事業専従者給与が経費として認められます。

ちなみに白色事業専従者控除もありますが、配偶者86万円、その他の親族50万円と上限が決められています。その点、青色事業専従者給与には上限設定がないので節税効果は高いです。副業収入が高く、親族に給与を与える場合は事業所得として申請するのがベストです。

赤字の場合は損益通算ができる

副業の所得を事業所得にすると、赤字の場合は給与所得などと損益通算ができます。雑所得で計上すると損益通算ができないので、赤字が発生したとしても所得金額が0円として扱われるだけです。

事業所得として認められるには「職業として認知されている」と「継続的に安定収入を得ている」の2つの要件を満たさなければなりません。社会通念上事業と称して通用するかどうかが判断の決め手となります。事業所得にできるかどうかわからない時は、税務署に問い合わせをしてみましょう。

30万円未満の少額減価償却資産の特例が受けられる

事業で使った10万円を超える資産(車、パソコンなど)は1年で経費にすることができず、減価償却の対象で4年に分けて経費計上しなければなりません。しかし、副業を事業所得とすることで、平成30年3月31日までに取得した資産については30万円未満の少額減価償却資産の特例が受けられます。

ただし、上限は300万円までと決まっています。また、150万円を超えると固定資産税の対象となるので注意が必要です。

確定申告のやり方

ここまで解説したように、会社員が本業以外の副業で年間20万円を超える所得を得ている場合は、確定申告しなければなりません。一般的に確定申告というと思い浮かぶのは白色申告、青色申告ですが、会社員が副業を持っている場合の確定申告は、どのように行うべきなのでしょうか?

副業による収入が事業所得として認められる場合、さまざまな特典が得られる青色申告を利用したいところです。しかし、青色申告するには事前登録が必要であることに加え、多くの副業は雑所得に分類されます。このため、副業を含んだ確定申告の場合、白色申告もしくは雑所得で申告するケースがほとんどになるでしょう。

- 副業がアルバイトやパートの場合

- 副業がそれ以外の場合

- 複数の副業を掛け持ちしている場合

副業がアルバイトやパートの場合

会社員がアルバイト・パートなどで副業している場合、本業の年末調整は会社が代行して済ませています。このケースでは、年末調整で確定している所得・税金に、アルバイトで得た収入と源泉徴収額を合算し、あらためて総所得から税金を計算しなければなりません。

具体的には、本業の源泉徴収票とアルバイトの源泉徴収票をそれぞれ用意し、確定申告書Aの第一表、第二表に記入して税率から税額を計算、申告することで差額の払い戻しを受ける、もしくは足りない分の税金を納付します。簡単な流れを以下に解説しておきましょう。

- 本業・アルバイトそれぞれの源泉徴収票から、給与額、源泉徴収額、事業所名を、確定申告書A第二表に転記します。

- 支払った社会保険料、控除対象になる生命保険料などを確定申告書A第二表に転記し、支払った源泉徴収額の総額を計算します。

- 第二表に記載した本業・アルバイトの給与額をプラスして確定申告書A第一表の給与欄に記載、それをもとに所得金額を計算して記載します。

- 社会保険料、生命保険料、源泉徴収総額を確定申告書A第一表に転記します。

- 確定申告書A第一表の指示に従って、最終的な税金を計算します。

- 支払済の源泉徴収総額との差額を精算します。

副業がそれ以外の場合

会社員がアルバイト・パート以外、たとえばフリーライターとして原稿料を稼ぐ副業をしているなどの場合も、年間所得が20万円を超えれば確定申告しなければなりません。この場合の確定申告方法も、基本的にはアルバイト・パートで副業しているケースと変わりません。

アルバイト・パートでの副業と異なるのは、請求書・納品書・支払い明細などのほかにも「支払い調書」を用意すること、請け負い先が多く、確定申告書A第二表の給与額欄に書き切れなくなった場合に「所得の内訳書」を用意することです。

確定申告書への記入と税金の計算方法は同じですが、副業の収入は雑所得欄にも記載し、かかった経費金額も記入します。領収書も忘れないようにしましょう。また、FXや株式での所得を申告する場合、確定申告書Bへの記入が必要になり、雑所得、譲渡所得などの金額計算明細書も必要になります。もちろん、一般的な所得税と税率も異なります。

フリーライターの場合は、年末調整で確定している所得・税金に、副業で得た収入と源泉徴収額を合算し、あらためて総所得から税金を計算しなければなりません。

複数の副業を掛け持ちしている場合

ここまでの解説でおわかりのように、複数の副業を掛け持ちしている会社員でも、基本的な確定申告の方法は同じです。本業の源泉徴収票のほかに、アルバイト先の源泉徴収票、支払い調書、雑所得などの金額明細書など、副業から得られた所得がわかる書類をすべて用意し、確定申告書A、場合によっては確定申告書Bに必要事項を記入して申告・税金の精算をします。

確定申告書Aの所得欄・雑所得欄は記入できる項目が限られるため、複数の副業を掛け持ちしている場合は所得の内訳書を作成する必要もあるでしょう。

確定申告の例

それでは、副業の所得が20万円を超えたために確定申告した場合、どのような計算が必要で、実際の精算額はどのくらいになるのか、具体的な例を挙げて解説してみましょう。

基本となる本業の収支は給与収入を460万円とし、社会保険料60万円、厚生年金5万円で、源泉徴収額が11万3,500円だったとします。尚、復興税などは考えないこととします。

- 土日に配送アルバイトで年間120万稼ぐサラリーマンの場合

- FXで年間50万稼ぐサラリーマンの場合

土日に配送アルバイトで年間120万稼ぐサラリーマンの場合

週末に限定されているとはいえ、アルバイトで年間120万円の収入があれば、計算式で導かれた給与所得から、ある程度の金額が源泉徴収されているはずです。120万円の収入に対する給与所得は、1,200,000 - 650,000 = 550,000円となるため、これに5%の税率をかけると源泉徴収額が求められます。

| 項目 | 金額 |

|---|---|

| 給与収入 | 1,200,000円 |

| 給与所得 | 550,000円 |

| 源泉徴収 | 27,500円 |

すでに解説したように、クルマの持込みでもない限り、配送のアルバイトで経費は認められません。単純に本業の給与収入にアルバイトの収入を合計した金額から給与所得を計算し、社会保険・厚生年金・基礎控除を引いた金額に適切な税率をかけると、本来支払うべき所得税が計算できます。あとは、支払済の源泉徴収との差額を精算するだけです。

| 項目 | 計算 |

|---|---|

| 給与収入(合計) | 4,600,000 + 1,200,000 = 5,800,000円 |

| 給与所得 | 4,100,000円 |

| 社会保険・厚生年金・基礎控除(合計) | 600,000 + 50,000 + 380,000 = 1,030,000円 |

| 課税金額 | 3,070,000円 |

| 所得税 | 209,500円 |

| 支払済源泉徴収(合計) | 113,500 + 27,500 = 141,000円 |

| 差額 | 68,500円 |

アルバイト先でも基礎控除された給与所得をもとに源泉徴収されていたため、実際の所得税よりも少ない金額しか納税していなかったことになります。

FXで年間50万稼ぐサラリーマンの場合

FX取引で得られた利益は、先物取引扱いの雑所得になります。このため、FXの利益に対して一律20.315%の所得税がかかり、分離課税として本業の所得税にプラスして納税しなければなりません。本業の所得税は年末調整で既に支払っているため、確定申告によってFXに対する税金を確定させて支払います。

アルバイトが副業だった場合と異なり、FXでの利益は経費が認められているため、セミナー出席や交通費、書籍代、インターネット接続料金やコンピューター購入費などを計上できます。一般的な副業の場合と異なり、分離課税となるFXでは確定申告書Bを利用するのも特徴でしょう。

まずは雑所得の金額計算明細書を作成します。50万円のFX利益に対し、その他の経費欄に計上すべき項目と金額を記載し、FXの所得金額を計算します。経費合算が10万円であれば、FXの所得金額は40万円になります。これに20.315%の税率をかければ、FX利益に対する所得税が計算できます。

| 項目 | 金額 |

|---|---|

| FX利益金額 | 500,000円 |

| 経費金額 | 100,000円 |

| FX所得金額 | 400,000円 |

| FX所得税 | 81,260円 |

確定申告書Bの第二表、第三表に、本業の収支を源泉徴収票から転記し、第一表に本業の収支とともにFX利益の収支を記載すれば確定申告書は完成です。申告書を提出し、81,260円のFX所得税を納税すれば確定申告は完了です。

確定申告で注意すること

20万円を超える副業所得があったなら、それに応じた納税をするのは当然のことです。しかし、認められる範囲内でできる限り節税したいのも事実でしょう。アルバイトなどの給与所得でなければ経費が認められるのも、雑所得に分類されることの多い副業のメリットかもしれません。

きちんと経費を計上して節税するためにも、確定申告時に気を付けておきたいことを紹介します。

- 所得に大きく関係する「経費」を把握する

- 雑所得でも5年間の書類保管が必要

- 「対象期間」と「申告期間」を間違えずに申告する

- 「添付書類」など不備がないように申告する

- わからないことがあれば税務署に確認をとる

所得に大きく関係する「経費」を把握する

FXの項目でもいくつか例を挙げたように「経費」とは、仕事をするうえで必要になる費用を意味します。たとえば、フリーライターとして原稿を書くにあたって取材が必要であれば、電車賃、ガソリン代、高速代、宿泊費などの費用は経費として落とせます。もちろん、原稿作成にコンピューターやインターネット回線が欠かせない以上、これも経費として計上したいですよね。

しかし、副業に使っているコンピューターやインターネット回線は、100%仕事専用でしょうか?取材費などのような100%仕事のための費用と異なり、事業用とプライベートとの区別が曖昧な費用は「事業割合」に応じた分だけしか経費計上できません。

つまり、コンピューターを事業用に使っている割合が40%程度であれば、購入費用の40%までしか経費として認められないのです。自宅で副業をしていて、家賃や電気代、電話代などを経費にしたい場合も同様です。仕事用として使っている部屋が全体の何パーセントを占めるのか、それに応じた割合でしか経費とならないのです。

納税者が経費として判断する費用と、税務署が経費として認める費用は異なります。購入や利用を証明する領収書などの保存とともに、なぜそれが経費として必要なのかを、常に説明できるようにしておくべきでしょう。

雑所得でも5年間の書類保管が必要

副業の課税所得を抑えるために経費計上する場合は、確定申告書に金額を記載するとともに、保存している領収書やクレジットカード明細を提示しなければなりません。雑所得で副業を申告する場合、領収書などの書類保管義務はないため、これらを税務署に提出してしまうという方法もあります。

しかし、税務署で書類が保管されるのは1年間のみです。それ以降の税務調査に備え、最低5年間は自分で保管した方がいいでしょう。確定申告が済んだら、領収書などは返却してもらった方が無難です。

また、経費を記録した帳簿を作成する必要もありませんが、細かな経費が多い場合などは、月ごとに項目や金額がわかるような帳簿を作成した方が便利です。フリーライターなどでも、定期的に決まったクライアントからの仕事をしていれば、それは事業所得だと指摘される場合もあり、白色申告以上が必要になる可能性があるからです。

「対象期間」と「申告期間」を間違えずに申告する

副業で確定申告する場合には「対象期間」と「申告期間」を間違えないようにしましょう。基本的に確定申告は、年度初め(1月1日)から年度末(12月31日)までの1年間の所得が対象となります。

申告するのはその翌年(例えば2020年1月1日~2020年12月31日の期間の確定申告であれば、2021年)の2月中旬~3月中旬の1か月間が申告期間となります。2020年度のように例外的に延長されることもありますが、基本的に「毎年3月中旬までに前年分の確定申告を済ませないといけない」ことを念頭に置いておきましょう。

「添付書類」など不備がないように申告する

副業で確定申告する際には「添付書類」に不備がないことをしっかりと確認して提出しましょう。確定申告では、税務署やダウンロードで書類を入手し、必要事項を記入して提出するのですが、その際に必要に応じて添付書類を用意する必要があります。

何が必要になるかは、それぞれの確定申告の内容により異なります。不備があれば修正申告等が必要になり手間がかかりますので、必要書類がきちんと揃っていることを確認し、期日に余裕をもって提出しましょう。

わからないことがあれば税務署に確認をとる

副業で確定申告をする際に、わからないことがあれば早めに税務署などに確認をとっておきましょう。

特に「初めて副業で確定申告する」という場合には、わからないことが多いでしょう。「これは経費に含まれるのか?」「添付書類はこれで正しいのか?」「この部分はどのように記入するべきなのか?」など、不明な点を残したまま申告すればミスが起きるリスクが高く、後で手間になります。余計なトラブルにならないように、不明な点があれば担当者に確認をとり、万全の状態で申告しましょう。

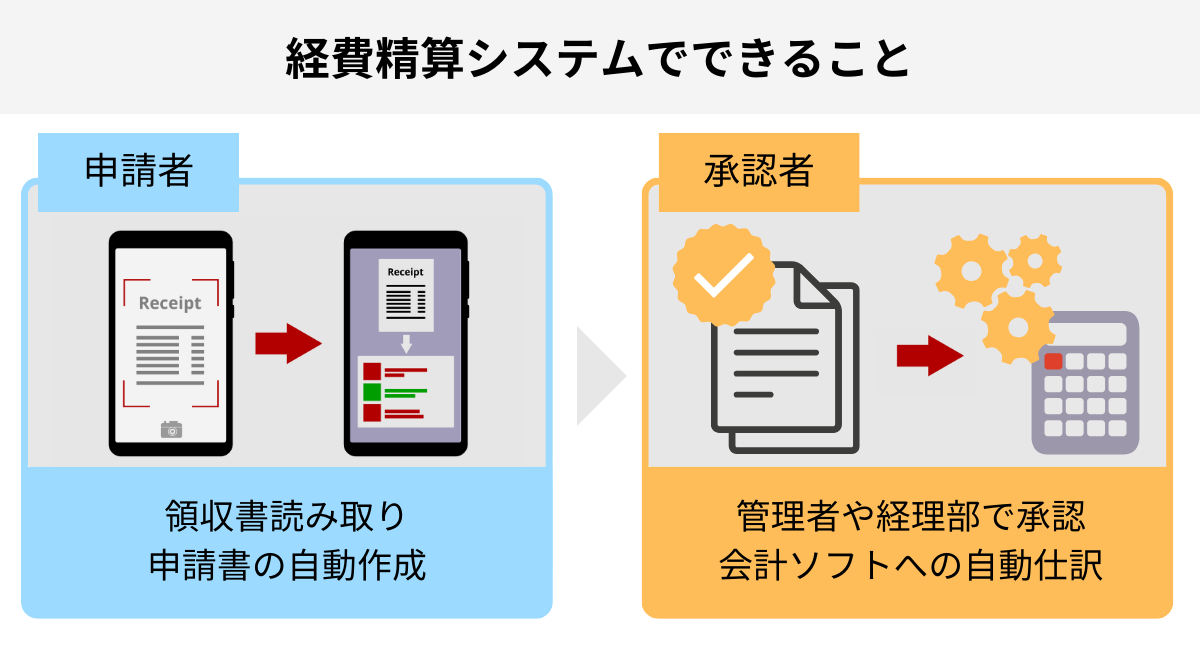

副業に経費精算システムの導入をおすすめする理由

「経費精算システム」とは、 精算業務に関わる一連の作業を効率化するシステムです。交通費・出張旅費・物品購入費・交際費などの経費申請から承認までシステム内で完結できます。

ここでは、副業で確定申告をするにあたって「経費精算システム」がおすすめの理由について解説します。

- 経費申告にミスがあれば適切な確定申告はできない

- 経費の分析がしやすくなる

- 副業を拡大するにあたって必要になる可能性が高い

経費申告にミスがあれば適切な確定申告はできない

計上できる経費がある場合、適切に申告しないと適切な確定申告はできません。経費が計上できるタイプの副業をしている場合、副業の種類や内情次第ではありますが相応の金額の経費が発生する場合もあります。

基本的に経費は自己申告になりますので、仮に50万円の経費が発生していても5万円分しか申告できていなければ、その分だけ多くの税金を納めなければならなくなります。

経費の分析がしやすくなる

経費精算システムを導入することで経費申告の正確性が高まるだけでなく、経費分析がしやすくなるというメリットもあります。経費精算システムを利用することで、経費として計上した支出を一元管理することができます。

手書きで複数の領収書に埋もれた状態よりも、システムに入力しているデータの形の方が数字の分析がしやすくなります。経費が発生するタイプの副業であれば、無駄な支出は抑えたいところです。分析しやすい形になることで経費分析がはかどり、必要な経費と削減の余地がある軽費を分類しやすくなります。

副業を拡大するにあたって必要になる可能性が高い

もし、今後も副業を続けるとなれば、いつかは経費精算システムが必須なほどに事業が成長する可能性もあります。たまに「副業が本業になった」という話を聞きますが、規模が大きくなれば従業員を雇って仕事をしてもらうようになるかもしれません。

当然ながら雇った従業員の経費精算は必要になり、経費精算システムを利用しなければ煩雑な経費精算業務に悩まされるかもしれません。いつか必要になるかもしれないことを考えれば、今のうちに導入しておいても損することはないでしょう。

まとめ:副業の経費精算にはツールの活用がおすすめ

終身雇用という考えのないアメリカでは、収入の方法を得ることをポケットといい、リスクを分散させるためにセブンポケットが必要だともいわれています。雇用形態が変化しつつあり、会社の将来が不透明になりつつある日本でも、複数の収入を得ることは将来のリスク回避にもつながるため、ますます副業への意識が高まっていくでしょう。

そんな状況でも、税金の仕組みや申告方法を知っておけば、経費を効果的に使った節税対策もできます。確定申告を簡単にしてくれる会計ソフトもありますのでぜひご検討ください。

PRONIアイミツは、ITツール受発注のプロとして、希望要件に合った経費精算システムや会計ソフトの案内が可能です。料金無料・最大6社をご紹介しますのでぜひ一度お試しください。

経費精算システムのおすすめ記事

経費精算システムの新着記事

経費精算システムのランキング

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。