総勘定元帳とは?書き方や作成方法、効率的に作れるツールも紹介

日々の取引を記録する「仕訳帳」に対し、「総勘定元帳」は、仕訳帳に記載した取引を勘定科目別に集計・整理する帳簿です。会社や事業の財務状況を正確に把握し、確定申告や決算をスムーズに行うためには、総勘定元帳を正しく作成することが不可欠。しかし、「総勘定元帳の書き方が分からない」という方も多いのではないでしょうか。

そこで本記事では、会計初心者の方に向けて、総勘定元帳について分かりやすく解説します。総勘定元帳を迷わず作成できるよう、書き方と記載例、おすすめの作成ツールもご紹介。総勘定元帳について理解し、効率的かつ正確に作成したい担当者はぜひ参考にしてください。

- 総勘定元帳とは

- 総勘定元帳の形式と記載項目

- 総勘定元帳が必要な理由

- 総勘定元帳の書き方・記載例

- 総勘定元帳と関係性の深い「補助簿」とは

- 総勘定元帳を作成する方法・ツール

- まとめ:会計ソフトで総勘定元帳作成の効率化を図ろう

総勘定元帳とは

総勘定元帳とは、勘定科目に応じて発生したすべての取引を記録する帳簿です。会計帳簿において総勘定元帳は「主要簿」にあたり、重要な帳簿です。総勘定元帳は、取引を日付順に記録していく仕訳帳から転記する形で作成します。

仕訳帳との関係性や違い

総勘定元帳を作成するには仕訳帳が欠かせません。どちらの帳簿もすべての取引を記録する点では同じであるため、「なぜ似たような帳簿も2つも作成するのか?」と疑問に感じる方もいるでしょう。

まず、仕訳帳は主要簿である総勘定元帳をあくまで補助するための役割を持つ帳簿で、すべての取引を日付順に記録するのが大きな特徴です。一方の総勘定元帳は、普通預金や売り上げといった一つひとつの勘定科目ごとに取引を記録する形となっており、情報の整理方法が全く異なります。

総勘定元帳の形式と記載項目

総勘定元帳では、「標準式」「残高式」という2つの形式が存在しています。もちろん、最終的に導き出される結果はどちらの形式も同じになりますが、それぞれ特徴が異なので違いを順に解説します。

標準式

標準式の特徴は、「貸借が分かりやすい」という点です。中心を境に、借方・貸方が左右に分かれている様式のため、貸借ごとに取引の記録を確認しやすいメリットがあります。

| 標準式の記載項目 | 内容 |

|---|---|

| 日付 | 取引の発生日 |

| 借方科目、貸方科目 | 当該取引から見た相手勘定科目 |

| 仕丁 | 当該取引が記録されている仕訳帳のページ数 |

| 借方金額、貸方金額 | 当該取引で発生した借方または貸方の金額 |

一方、上記のとおり「残高」の記載欄がないため、ひと目で残高を把握できないのが難点です。

残高式

残高式の特徴は文字どおり、「残高」の記載項目が用意されているためひと目で残高を把握できる点です。

| 残高式の記載項目 | 内容 |

|---|---|

| 日付 | 取引の発生日 |

| 相手勘定科目 | 当該取引から見た相手勘定科目 |

| 仕丁 | 当該取引が記録されている仕訳帳のページ数 |

| 借方金額 | 当該取引で発生した借方の金額 |

| 貸方金額 | 当該取引で発生した貸方の金額 |

| 残高 | 当該取引後の残高 |

なお、残高をすぐに確認できる点は実務上の利便性が高いため、現在では主に残高式の総勘定元帳が多く使用されています。

総勘定元帳が必要な理由

ここでは総勘定元帳の役割や使い道を紹介しながら、総勘定元帳が必要な理由を分かりやすく解説します。

- 青色申告法人には記帳が義務付けられている

- 仕訳帳より実務上の利便性が高い

- 外部への提出に用いる

青色申告法人には記帳が義務付けられている

総勘定元帳は日々発生するすべての取引を記録する「主要簿」にあたり、お金の増加を示す「借方」、減少を示す「貸方」それぞれを分けて記録する複式簿記では必ず作成しなければならない帳簿です。

そして前述の青色申告法人に限らず、個人事業主やフリーランスについても青色申告で確定申告するためには、複式簿記の記帳が必要です。複式簿記では主要簿である総勘定元帳が必須なので、利便性などを抜きに考えても総勘定元帳が必要であることが分かります。

仕訳帳より実務上の利便性が高い

仕訳帳は取引が発生するたびに日付順で記録する帳簿であるため、「いつ、どのような取引があったのか」を把握する際には便利ですが、勘定科目ごとの個別残高を取り出すには都度計算しなければいけません。

しかしながら事業を行っていると財務状況の確認が必要なシーンは多く、仕訳帳だけでは預金額や借入金残高などの情報をすぐに確認できないため不便です。一方総勘定元帳は勘定科目ごとに取引が記録されており、必要な残高情報をすぐに把握できるので実務上の利便性が高いといえます。

外部への提出に用いる

総勘定元帳は基本的に社内で用いる帳簿ですが、外部から提出を求められることの多い帳簿でもあります。代表的なのは税務調査で、調査時には過去数年の帳簿をチェックしますが、総勘定元帳に記載されている内容の整合性・網羅性は大きなチェックポイントなので、日ごろからしっかり記帳・管理しておくことが大切です。

また、融資を受ける際に金融機関から総勘定元帳の提出を求められることもあります。特に決算書だけでは情報が不十分な場合には、借入金や未払金の有無や金額を確認する目的などで総勘定元帳を要求される可能性が高くなります。

総勘定元帳の書き方・記載例

総勘定元帳は重要な帳簿ではあるものの、あくまで複数ある帳簿の中の1つです。そのため、総勘定元帳の記載方法について理解するには簿記全体の流れを知る必要があります。

簿記の流れは下記の通り。

- 取引発生

- 仕訳帳への記入

- 総勘定元帳への転記

- 試算表の作成

- 決算書(貸借対照表、損益計算書)の作成

総勘定元帳は、取引発生から決算までの工程をつなぐ重要な位置づけにあるわけです。以下では、記載例を交えながら具体的な総勘定元帳の書き方を紹介します。

そもそも転記とは

総勘定元帳は仕訳帳を転記して作成しますが、そもそも転記とはどのような意味なのか分からない方もいらっしゃるでしょう。転記とは「転じて記す」という文字が示すとおり、「何らかの情報を書き写す作業」を指します。

総勘定元帳の場合、仕訳帳に記載した情報はすべての取引を網羅しているものの、すべて日付順で記録されているため、預金、現金、売り上げなど、勘定科目ごとに分けて取引を記録する目的で「仕訳帳→総勘定元帳」へ転記を行うのです。

仕訳帳から総勘定元帳へ転記する方法

仕訳帳から総勘定元帳へ転記する方法として、今回は以下の具体例をベースに記載例を交えながら紹介します。

【取引例:10月15日に5万円の雑貨が現金で売れた】

仕訳帳への記載例

| 借方 | 借方 | ||||

|---|---|---|---|---|---|

| 日付 | 摘要 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 10/15 | 雑貨 | 50,000 | 売上 | 50000 |

総勘定元帳:売上への記載例

| 日付 | 借方勘定科目 | 仕丁 | 借方金額 | 日付 | 貸方勘定科目 | 仕丁 | 貸方金額 |

|---|---|---|---|---|---|---|---|

| 10/15 | 現金 | 2 | 50,000 |

総勘定元帳:現金への記載例

| 日付 | 借方勘定科目 | 仕丁 | 借方金額 | 日付 | 貸方勘定科目 | 仕丁 | 貸方金額 |

|---|---|---|---|---|---|---|---|

| 10/15 | 売上 | 2 | 50,000 |

全体の流れとして、総勘定元帳は仕訳帳から転記して作成するので、取引が発生するとまずは仕訳帳に取引の内容を記録します。次にその内容を総勘定元帳に転記するわけですが、総勘定元帳は勘定科目ごとに取引をまとめる帳簿であるため、1つの取引におけるすべての勘定科目ごとにそれぞれをまとめたページへ転記する流れとなります。今回の例ですと、「売上」「現金」それぞれのページに転記を行います。

相手勘定科目が複数ある場合の記載方法

まずは以下の取引例を参考に「相手勘定科目が複数ある場合」とはどのようなシチュエーションなのかを見てみましょう。

【取引例:10月15日に先月の売上金5万円が手数料の500円を差し引かれる形で、普通預金口座に4万9,500円振り込まれた】この場合、仕訳帳への記入例は以下のとおりです。

仕訳帳への記載例

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 日付 | 適用 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 10/15 | 売掛金回収 | 普通預金 | 49,500 | 売掛金 | 50,000 |

| 10/15 | 支払手数料 | 500 |

上記のように仕訳時に複数の勘定科目を記入する形は複合仕訳と呼ばれますが、売掛金の総勘定元帳へ転記する際には以下で示す「諸口」という相手勘定科目を用いてまとめます。

総勘定元帳:売掛金への記載例

| 日付 | 借方勘定科目 | 仕丁 | 借方金額 | 日付 | 貸方勘定科目 | 仕丁 | 貸方金額 |

|---|---|---|---|---|---|---|---|

| 10/15 | 諸口 | 2 | 50,000 |

ただし、諸口としてまとめると該当する取引の詳細を総勘定元帳に記載された情報から確認できないため、詳細を確認する際には「仕丁」ページに該当する仕訳帳の記録内容を参照する流れとなります。

総勘定元帳と関係性の深い「補助簿」とは

総勘定元帳と仕訳帳は、簿記において欠かせない「主要簿」であると述べましたが、これら2つの帳簿以外にも「補助簿」と呼ばれる帳簿が多数存在しています。

補助簿の作成は会社法の義務に含まれておらず、あくまで「必要に応じて記入するもの」ではあるものの、主要簿の内容を補う役割を担っているため大切な帳簿であることに変わりはありません。また、何といっても経営状況を把握したり、実務で活用したりする場面も多いため、会社経営には欠かせない帳簿といえます。

主な補助簿の概要・役割

ここからは主な5つの補助簿の概要や役割を解説します。各帳簿がどんな特徴を持っているのか見ていきましょう。

①現金出納帳

現金出納帳は、事業における「現金の流れ」をまとめて管理する帳簿です。現金での取引が発生するたびに記入して残高を管理するため、現金の流れを把握するのはもちろん、残高をいつでもチェックできるようにする上でも重要な役割を担っています。収入・支出のいずれかを記録し、常に最新の残高を把握できるように管理します。

②預金出納帳

預金出納帳は、「銀行口座の入出金」を記録する帳簿です。口座の残高は通帳を見れば確認できますが、事業においては「いつ、どんな取引で口座のお金が動いたか」を把握することが大切であるため、会社運営においては重要な帳簿の1つです。銀行口座を複数所有している場合は、口座ごとに預金出納帳を管理すると良いでしょう。

③固定資産台帳

固定資産台帳とは、各固定資産の減価償却や取得状況を記録・管理するための帳簿です。固定資産台帳事態に定められた書式はありませんが、一般的には以下のような項目を記載して管理します。

- 資産名

- 資産区分

- 勘定科目

- 取得年月日

- 取得価額

- 設置場所

- 償却方法、償却率

- 耐用年数

- 減価償却額

④売掛帳

売掛帳(売掛金元帳、得意先元帳)は、文字どおり「売掛金の管理」に用いる帳簿です。掛取引を行っている企業の場合、売掛金の貸し倒れ損失は常に懸念すべきリスクであるため日ごろからきちんと管理しておくことが大切です。売掛帳を活用すれば、取引先ごとの取引発生日や金額が明確となり、売掛金の回収状態を把握しやすくなるでしょう。

⑤買掛帳

買掛帳(買掛金元帳、仕入先元帳)は、「買掛金の支払いや残高」を記録するための帳簿です。買掛金の未払いや支払いの遅延は、相手先にとって「予定していた売掛金を回収できなかった」ことを意味します。そうなれば、自社の信用が失われてしまう可能性は高いため、買掛帳でしっかりと支払い状況や残高を把握しておくことが大切です。

総勘定元帳を作成する方法・ツール

総勘定元帳に限らず、IT化により昨今では、会計や経理業務をさまざまな方法が行えるようになりました。そこでここからは、総勘定元帳を作成するための代表的な3つの方法・ツールを紹介します。

手書き

簿記の知識があれば、総勘定元帳を手書きで作成できます。しかしながら手書きは専門知識が必要なだけでなく、手間や時間が最もかかる方法です。さらに、ヒューマンエラーを防ぎにくいので、おすすめはできません。

Excel

Excelはビジネス用のパソコンにインストールされているケースが多いため、新たにソフトやツールを導入することなく手軽に利用できる点がメリットです。テンプレートを活用すれば容易に総勘定元帳のひな型を作成可能な点も魅力的ですが、入力自体は手動で行う必要があるため、手書きと同様に手間や時間、ミスを防ぎにくいデメリットがあります。

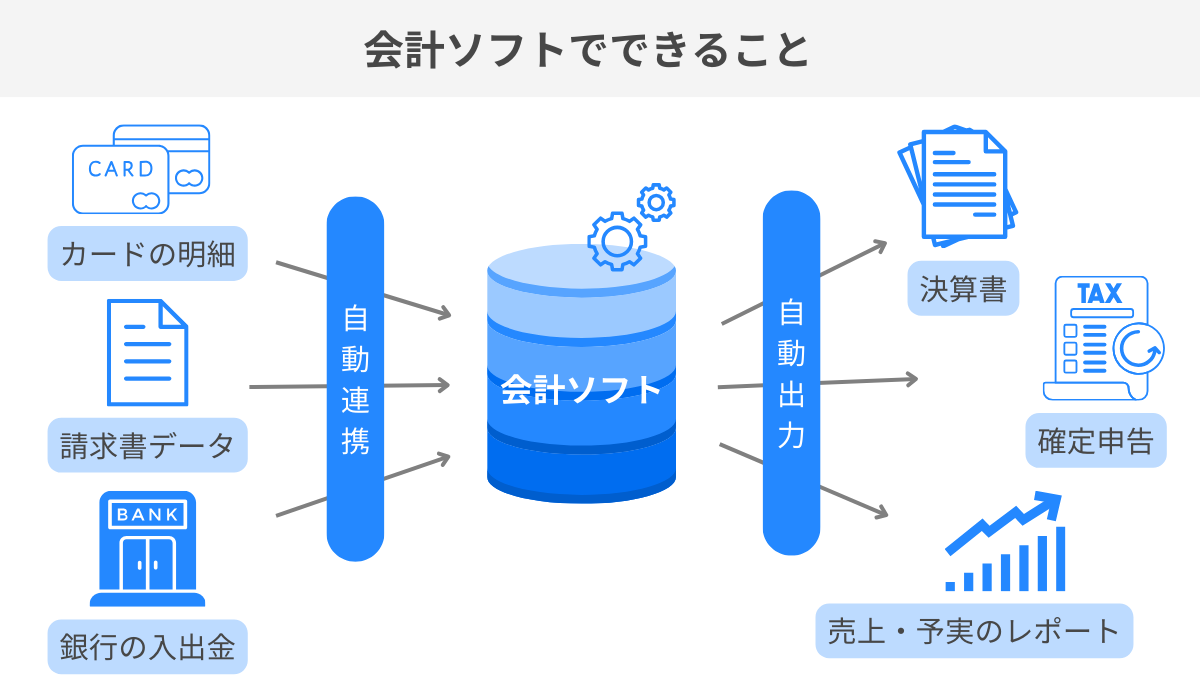

会計ソフト

総勘定元帳の作成に最もおすすめなのが会計ソフトです。会計ソフトとは、 会社のお金の流れを管理し、会計処理を効率化するソフトのこと。

会計ソフトにより、決算書や確定申告書類の作成をほぼ自動化でき、「時間短縮」「入力ミス防止」「人件費削減」などを実現します。 近年の会計ソフトには、手書きやExcelにはない以下のような多種多様なメリットが詰まっています。

- ネット環境さえあれば使える「クラウド型」のサービスが多い

- 簿記や会計の専門知識がなくても記帳できる

- 収入と支出を入力するだけで、ソフトが自動的に仕訳帳や総勘定元帳の作成を行ってくれる

- 決済所の作成まで自動化できる

- 入力ミスの防止機能が搭載されている

- 口座やクレジットカードとの連携により、システムが情報取得から記帳までを自動完了してくれる

- 不明点や疑問点に対するアドバイス機能やサポートが付いている

もちろん会計ソフトごとに機能性や特徴は異なりますが、手間や時間、ミスのリスク、専門知識の有無など、あらゆる点から見ても会計ソフトを利用するのがおすすめです。

まとめ:会計ソフトで総勘定元帳作成の効率化を図ろう

主要簿である総勘定元帳は、実務上の利便性も含めて、法人・個人事業主を問わず重要な役割を持つ帳簿です。しかしながら、すべての取引について記録する必要があるため記載頻度が高く、さらに正確な記帳が求められることから、人力での作成はリスクが高いといえるでしょう。

会計ソフトなら専門知識なしでも正確かつ少ない手間で総勘定元帳の作成・管理が可能なため、作成方法にお悩みの方は検討をおすすめします。PRONIアイミツでは、さまざまな会計ソフトを簡単に比較検討できます。→会計ソフトの最新ランキングはこちら

また、PRONIアイミツ(当サイト)では、ITツール受発注支援のプロとして、会計ソフト選びの相談を承っています。いくつかの質問に答えるだけで自社におすすめのツールがわかる診断(無料)も用意していますのでぜひご活用ください。

会計ソフトのおすすめ記事

会計ソフトの新着記事

会計ソフトのランキング

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。