給与計算とは?所得税の計算方法、おすすめのシステムも解説

給与計算とは、会社が従業員に支払う給与を算出する業務です。給与計算では、所得税や源泉所得税、控除額など複雑な計算が少なくありません。給与計算をアウトソーシングしない限り、計算業務は毎月発生するもの。ミスを防いで正確に計算するためには、給与計算に必要な項目を理解しておくことが重要です。

そこでこの記事では、給与計算の基本的な知識や所得税について解説します。源泉所得税の違い、さらには給与計算システムを導入するメリットも紹介していくので、給与計算にの基礎知識を身につけたい担当者はぜひ参考にしてください。

- 給与計算とは

- 給与計算の流れ

- 所得税とは

- 所得税を計算する方法

- 源泉所得税とは

- 給与から源泉所得税を計算する方法

- 給与計算にシステム(ツール)を導入するメリット

- 給与計算システムおすすめ4選

- まとめ:所得税・保険料の正確な計算には、給与計算システムがおすすめ

給与計算とは

給与計算とは、雇用契約や規定に基づき、それぞれの労働実績をベースに総支給額を算出したのち、健康保険料や雇用年金保険料、雇用保険料などの各種社会保険料のほか、各種税金を差し引いた最終的な手取り額を計算する仕事です。

給与計算は、ただ単に従業員へと支払う給与を計算するわけではありません。給与の計算業務でありながら、各種税金・社会保険料などの公的手続きを行うための業務でもあるため、万が一ミスを犯してしまえばその影響は少なくないでしょう。

給与計算をミスなく正しく行うということは、労働契約ならびに法令の遵守に徹するということ。税金や社会保険料の額に誤りがないよう徹底するのはもちろん、支払いスケジュールに遅れが出るのも許されません。ミスなく契約や法令に遵守するためには、給与計算に関する基礎知識をきちんと押さえておくことが非常に重要です。

給与計算の流れ

給与計算業務がどのような流れで進んでいくのか、3ステップで解説します。

- 給与の総支給額を計算する

- 控除額を計算し差し引く

- 給与の支払い・税金等を納付する

1. 給与の総支給額を計算する

給与計算の最初のステップは、給与の総支給額を計算するところから始まります。各会社の就業規則や雇用契約によってあらかじめ定められている基本給に、時間外労働の手当てなどを加えて総支給額を算出しましょう。

時間外労働の手当てには、残業代をはじめ深夜手当や休日出勤手当などが該当しますが、基本的には以下の計算式で算出することが可能です。

休日出勤手当=時間外労働の時間数×賃金(1時間当たり)×割増率

割増率は労働基準法によって定められているため、その数字を間違えずに式に当てはめることが重要です。例えば22時〜翌朝5時までに働いた場合は深夜手当に該当し、割増率は25%と設定されています。

なかには「1分単位で労働時間をカウントするのは面倒だから、15分以内はカットで」と判断してしまう会社もありますが、すべての労働時間を1分単位で計算しない場合は違法となるため注意しましょう。

2. 控除額を計算し差し引く

総支給額の計算が終わったら、次のステップとして控除額を計算し、総支給額から差し引きます。

以下の社会保険料や税金を差し引く必要があります。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 介護保険料

- 所得税

- 住民税

所得税については、この段階においておおよその金額を算出するしかありません。より正しい所得税額を算出するためには年末調整を行う必要があり、もしも所得税を払いすぎていた場合にはその分が従業員に還付されます。

住民税は各市区町村から5月に納付書が郵送されるため、その納付書にある金額をもとに、毎月の給与から少しずつ差し引いていかなければなりません。

3. 給与の支払い・税金等を納付する

控除額の計算が終わり、賃金台帳や給与明細の作成などまで完了したら、最後に行うのが給与の支払いと各種税金などの納付です。

給与の確定は、あらかじめ定められた給与支払日に必ず間に合うように準備し、スムーズに支払えるよう手続きを進めておきましょう。給与を支払った後、忘れてはならないのが各種税金の支払いです。給与を支払った翌月10日に税務署へ納付しなければならないため、納付漏れのないよう作業を進める必要があります。

一方、厚生年金などの社会保険料については、それぞれの担当役所から納入通知書が届くため、通知書に記載されている内容をもとに月末までに支払わなければなりません。雇用保険は年に1回の納付のため、4月から翌3月までの1年間の見込み金額を7月に納付します。もしも差額があった場合には、翌年に調整しましょう。

所得税とは

所得税とは、毎年の1月1日から12月31日までに発生した個人の所得に対してかかる税金のこと。所得控除を差し引いた金額を課税所得とみなし、所定の税率を適用して算出されます。

消費税などは一律で◯%と決められていますが、所得税の場合は課税所得金額に応じて税率が変わる「超過累進税率」が採用されているのが大きな特徴。所得が低ければ低いほど税率は下がる一方で、高ければ高いほどより多くの税金を納めなければなりません。

所得によって払う金額の変わる税金には住民税も挙げられますが、住民税の場合は超過累進税率の採用されておらず、一律10%とされている「所得割」と一定額の「均等割」との2つの課税方法で成り立っており、所得税とは課税方法がまったく異なります。

所得税を計算する方法

所得税は、「課税所得金額×税率-税額控除額」によって求められるため、はじめに1月から12月の合計所得額を算出しなければなりません。所得金額は「年収」とは内容が異なるため要注意。通勤手当や出張費などといった非課税手当を収入から引いたもの、つまりは年収より必要経費を差し引いたものが所得となります。

所得額が大方わかったら、その金額から所得控除分を引き、課税所得金額を算出しなければなりません。合計所得金額が2,500万円以下の納税者に適用される48万円の基礎控除をはじめ、合計で14種類もの控除があるため注意しましょう。

所得額から所得控除分を引き、課税所得金額が明らかになったら、金額に応じた税率をかけなければなりません。195万円超330万円以下であれば10%、330万円超695万円以下であれば20%などと決まっているため、その基準に沿って計算してください。そのあと、約20種類ある税額控除から適用されるものを差し引きます。

本来であればこの時点で所得税額が確定しますが、2013年から2037年までは「復興特別所得税」が発生するため、そちらもあわせて納税しなければなりません。「復興特別所得税」は「所得税額×2.1%=復興特別所得税」によって割り出されます。

所得税の税率

所得税を計算する際、「課税所得金額×税率-税額控除額」によって求められると先に説明していますが、税率がどれくらいなのかはそれぞれの所得額によって大きく異なります。簡単に説明すれば、所得が増えれば増えるほど所得税が上がっていく仕組みとされていますが、具体的な税率に関しては表をご確認ください。

| 所得 | 所得税率 | 控除額 |

|---|---|---|

| 〜195万円 | 5% | 0 |

| 195万円〜330万円 | 10% | 9万7,500円 |

| 330万円〜695万円 | 20% | 42万7,500円 |

| 695万円〜900万円 | 23% | 63万6,000円 |

| 900万円〜1,800万円 | 33% | 153万6,000円 |

| 1,800万円〜4,000万円 | 40% | 279万6,000円 |

| 4,000万円〜 | 45% | 479万6,000円 |

所得の種類

所得税を計算する上での所得は、1つだけではありません。以下の10種類に分類されています。

| 所得の分類 | 概要 |

|---|---|

| 事業所得 | 小売業やサービス業、農業のほか、漁業、製造業など、さまざまな自営業で得た所得。 |

| 給与所得 | 会社から個人へと支給された給与。 |

| 不動産所得 | 土地や建物などといった不動産の賃貸などで得た所得。 |

| 利子所得 | 預貯金の利子や公社債投資信託、公募公社債等運用投資信託の配当などによって得た所得。 |

| 配当所得 | 公募株式等証券投資信託による収益分配で得た所得。 |

| 退職所得 | 退職金や一時恩給などといった退職することで勤務先から支給された所得。 |

| 山林所得 | 所有期間が5年を超えた山林を伐採・売却などして得た所得。 |

| 譲渡所得 | 土地や建物のほか、ゴルフ会員権などの譲渡によって得た所得。 |

| 一時所得 | 生命保険の一時金、懸賞金などによって得た所得。 |

| 雑所得 | 国民年金や厚生年金のほか、原稿料や講演料などの副業で得た所得。 |

所得控除と基礎控除

所得控除は14種類あります。

- 基礎控除

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除・寡夫控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

このなかでも押さえておかなければならないのが、基礎控除です。基礎控除は誰に対しても一律に適用される控除ではありますが、2,400万円以下の所得金額では48万円、2,400万円超~2,450万円以下では32万円、2,450万円超~2,500万円以下の場合は16万円、2,500万円以上は0円と控除額が変わります。

源泉所得税とは

源泉所得税とは、所得税の一種で、給与や報酬などを支払う側が、その支払いをする際に、あらかじめ所得税額を差し引いて国に納める制度における所得税のことです。

所得税と源泉所得税の違い

所得税と源泉所得税の2つはどう異なるのか疑問に思っている方も多いかもしれませんが、実はこの2つはどちらも所得税であることに変わりはありません。この2つで異なっているのは、所得税の納付方法です。

所得税には、納税者が自分自身で確定申告を行い納税する「申告納税制度」と、会社側が納税者に代わって納税してくれる「源泉徴収制度」の2つの納税方法があります。「源泉徴収制度」の場合、企業や事業者が従業員の給料から所得税を天引きし、従業員の代わりに納税してくれます。もしも徴収しすぎていた場合には年末調整で還付を受け、万一足りない場合には追徴を受けることとなるでしょう。会社員の場合は基本的に源泉徴収制度を利用しているため、所得税=源泉所得税が毎月給与から天引きされています。

給与から源泉所得税を計算する方法

その月の給与が確定したら、源泉所得税の計算を行わなければなりません。「給与所得の源泉徴収税額表」を国税庁のHPなどから参照し、月額制の給与支払いであれば月額表、日給制・週給制ならば日額表を参考にした上で計算を進めます。

「給与所得の源泉徴収税額表」には甲欄・乙欄・丙欄がありますが、

甲:「給与所得者の扶養控除等(異動)申告書」を提出した人

乙:「給与所得者の扶養控除等(異動)申告書」を提出していない人

丙:日雇いの人など

とそれぞれ分類されていることを頭に入れておきましょう。ここでは、甲:「給与所得者の扶養控除等(異動)申告書」を提出した人の源泉徴収税額の算出方法を説明していきます。

- 給与所得者の扶養控除等(異動)申告書」にある扶養人数を確認し、各種手当てや社会保険料などを差し引いた給与額も確認しましょう。

- 給与所得の源泉徴収税額表(月額表)の甲欄より、先ほど確認した給与所得者の扶養控除等(異動)申告書にある扶養人数に該当する欄を参照しましょう。

- 「その月の社会保険料等控除後の給与等の金額」欄より該当社員の給与額が当てはまるものを確認し、2で確認した欄と交点となった数字が源泉徴収額です。

源泉所得税が不要なパターンに注意

ここまで源泉所得税を算出する方法について説明してきましたが、場合によっては源泉所得税の計算が不要となるパターンもあるため注意しましょう。源泉所得税が不要となる(源泉徴収の必要がなくなる)パターンとしてはいくつかあげられますが、支払い先が法人である、給与支払額が8万8,000円に満たないなどはよく見られる例なので覚えておくと安心でしょう。

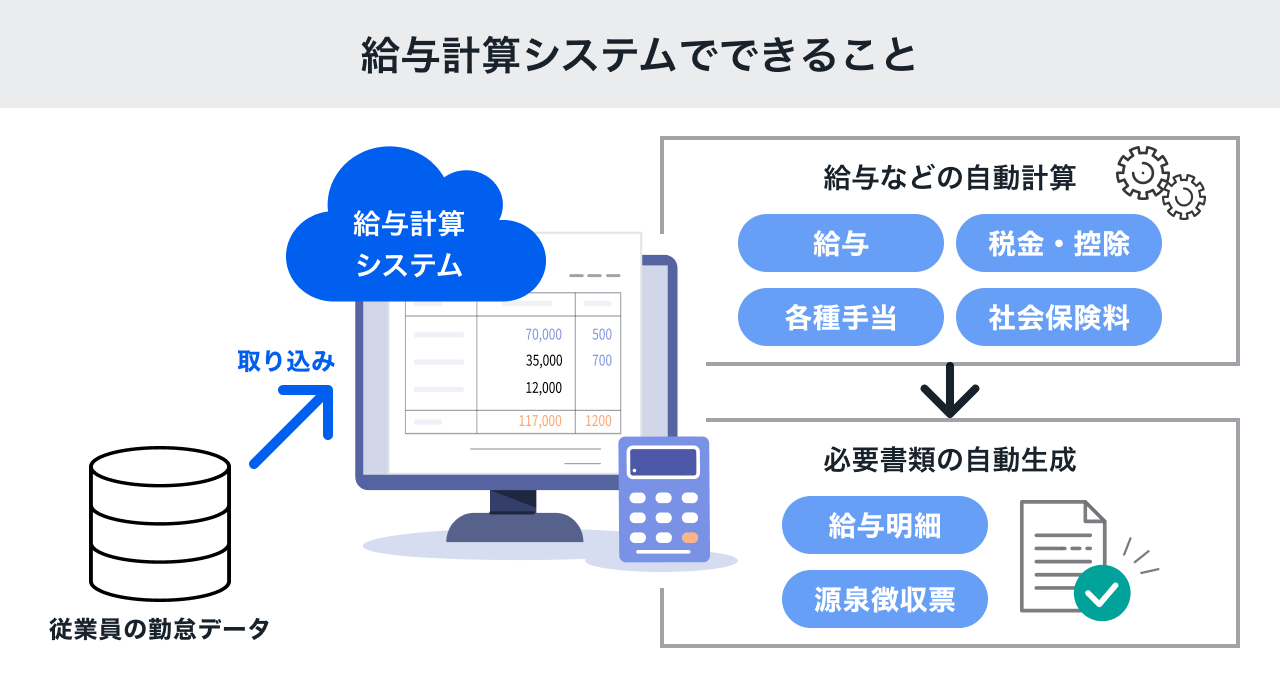

給与計算にシステム(ツール)を導入するメリット

先ほど説明した計算方法は、あくまでも手動で源泉所得税を計算する方法です。給与計算を行う場合にはシステムを有効活用することも1つの手段であるため、どのようなメリットがあるのか確認しておきましょう。

給与計算業務を効率化できる

給与計算システムの活用によって、給与計算業務を効率化できます。給与計算システムを導入すれば、わざわざ手作業で計算する必要がありません。勤怠管理システムと連携できるものであれば、労働時間に関するデータも簡単に取得できるため、1ヵ月の勤怠状況をわざわざ参照することなく自動で計算が行えます。

給与計算を自動化できることから、あまり経理に慣れていないという場合でも問題ありません。

給与計算のミスをなくせる

給与計算システムの活用によって、給与計算のミスを最大限になくせます。給与計算システムでは、あらかじめ税率や控除額の設定がされているため、各種保険料や税金の計算を誤ってしまうことはありません。計算はすべて自動で行われ、「手作業で計算する際に誤ってしまった」というようなミスも未然に防げます。

ペーパーレス化を促進できる

給与計算システムを活用することによって、ペーパーレス化の促進もできます。給与計算を行ったあとは、給与明細を従業員一人ひとりに発行しなければなりません。従業員が多ければ多いほど給与計算は面倒ですが、給与明細の発行にかかるコストも侮れないでしょう。

給与計算システムを導入すれば、給与明細もPDFファイルなどで配布することが可能。各種帳票もデジタル化できます。これまでに紙媒体でしか発行できなかった帳票たちをデジタル化できることによって、コストダウンやペーパーレス化につなげられるでしょう。

生産性を大幅に高めることができる

給与計算システムの活用によって、生産性を大幅に高められるのも大きなメリットです。給与計算システムを導入することは、もちろん給与計算業務を大幅に効率化させることが最大の目的でしょう。しかし、給与計算システムが役立てられる場は給与計算業務だけではありません。

たとえば勤怠管理システムと連携した場合、勤怠データを取り込んで、それをもとに給与計算を自動で行う仕組みが作れます。単体で使うだけでなく外部システムと合わせて利用することで、組織全体の改善や生産性の向上にもつながるのです。

給与計算システムおすすめ4選

最後に、代表的な給与計算システムを4つ紹介していきます。どれも導入実績の豊富な人気の給与計算システムなので、自社に合うシステムを探しているという場合にはぜひ参考になさってください。

- 弥生給与 24 +クラウド(※新規受付終了し、弥生給与 Nextに移行)

- マネーフォワード クラウド給与

- freee人事労務

- ジョブカン 給与計算

弥生給与 24 +クラウド(旧:やよいの給与計算) は、弥生が提供している給与計算システムです。全国1万1,000件以上の会計事務所が推奨している給与計算システムで、会計業務をはじめて行うという場合でも安心な分かりやすいユーザーインターフェースであることが特徴。

カスタマーセンターでは年に100万件を超えるお問い合わせに対応しているとのことですが、お客様満足度はなんと93%を記録しています。サポート体制の充実度を重視する場合や、初心者でも分かりやすい給与計算システムをお探しの方におすすめでしょう。

主な機能

マネーフォワード クラウド給与

マネーフォワードクラウド給与は、マネーフォワードが提供している給与計算システムです。給与や所得税、社会保険料などの計算をはじめ、給与明細の発行や年末調整など、会社の会計業務に必要な機能を幅広く網羅。

KING OF TIMEやTouch On Time、ジョブカン 勤怠管理のような各種勤怠管理システムのほか、Smart HRやオフィスステーションのような人事労務システムなど外部システムと柔軟に連携できるのも心強いでしょう。

主な機能

人事労務 freeeは、会計 freeeなどさまざまなクラウドサービスを提供しているfreeeの人事労務/給与計算システムです。給与計算や給与明細の発行、年末調整などといった会計業務のみならず、従業員のデータ管理や入退社管理、勤怠管理や打刻、さらにはワークフロー機能まで具えた言わばオールインワン的システムとして人気を集めています。

ちょっとした疑問・相談をすぐに解決できるチャットサポートをはじめ、さまざまな質問をまとめて解決できるメールサポート、文章にするのが難しい疑問やお悩みにぴったりな電話サポートなどサポート体制が万全なのが心強いポイント。

データや通信はすべて暗号化されているほか、情報はAWSで厳重に管理し、個人情報に関する国際的な認証であるTRUSTeも取得済みであるなど、セキュリティー体制も抜け目がありません。

利用者のレビュー(口コミ、評価)

主な機能

ジョブカン 給与計算

ジョブカン 給与計算は、DONUTSが提供している給与計算システムです。シリーズ累計で10万社もの導入実績を誇り、業界・業種問わず導入されています。給与計算や給与明細の発行、帳票の自動作成や年末調整など給与計算に必要な機能が揃っているほか、各種ジョブカンシリーズとも柔軟に連携できるのがおすすめのポイントでしょう。

無料プランを用意しており、機能は制限されるもののユーザー数が5名までであれば無料で使うことが可能。有料プランであっても1ユーザー400円で利用できるなど、コストパフォーマンスに優れているのも人気の理由です。

主な機能

まとめ:所得税・保険料の正確な計算には、給与計算システムがおすすめ

今回は、給与計算や所得税についてなどをまとめて解説してきました。給与計算をミスなく正確に行うためにはツールの利用がおすすめです。

しかし、数ある給与計算システムを比較して自社のニーズに合ったものを選ぶのは大変です。「まず候補を絞りたい」という担当者はぜひPRONIアイミツを活用ください。PRONIアイミツでは、いくつかの質問に答えるだけで希望要件に合った給与計算システムが分かる診断(無料)ができます。

給与計算ソフトのおすすめ記事

給与計算ソフトの新着記事

給与計算ソフトのランキング

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。