全東信からの乗り換え先おすすめ8選【乗り換え完全ガイド】

| サービス名 | ||||

|---|---|---|---|---|

| 料金 |

初期費用 0円 |

初期費用 0円 |

初期費用 0円

(他1プラン)

|

初期費用 0円

(他2プラン)

|

| 機能 |

クレジットカード決済

店舗決済対応

スマホアプリ(Android)対応

スマホアプリ(iOS)対応

|

クレジットカード決済

店舗決済対応

スマホアプリ(Android)対応

スマホアプリ(iOS)対応

|

クレジットカード決済

店舗決済対応

スマホアプリ(Android)対応

スマホアプリ(iOS)対応

|

クレジットカード決済

店舗決済対応

スマホアプリ(Android)対応

スマホアプリ(iOS)対応

|

システムはPCI DSSに準拠しており、なりすましやカード偽造の被害対策が講じられています。月額固定費0円・振込手数料無料で始めやすく、条件を満たす銀行口座なら月6回入金にも対応。2025年3月にはサブスクや月謝など定期課金を扱える「オンライン決済」機能も追加され、対応の幅が広がっています。

カード情報を扱うシステムは、PCI DSSの中でも最高水準とされるレベル1に準拠しています。三井住友銀行・みずほ銀行を振込先に指定すると最短翌営業日入金に対応するなど、決済を止めないための応急対応としても選ばれやすいサービスです。

サービス開始当初からPCI DSSに準拠しており、現在は最新のPCI DSS v4.0.1に対応。2024年7月からは本人認証サービス「3-Dセキュア2.0」にも対応し、取引のリアルタイム監視もあわせて行っています。審査が比較的通りやすいとされ、他社の審査に落ちた店舗の乗り換え先としても選ばれています。

会計金額が決済端末に自動連携するため、レジと決済の二度打ちが発生しません。決済手数料は導入後半年間1.98%〜、入金は月2回・振込手数料無料。365日対応のコールセンターや最長5年のハードウェア保証など、導入後のサポート体制も手厚くなっています。

全東信の決済端末を使っていたお店では、2026年7月6日の破産により、これまでの早期入金や決済が難しくなりました。飲食店など、早い入金サイクルを前提に資金繰りを組んでいた店舗ほど、一刻も早い乗り換え先の確保が必要です。

本記事では、全東信の乗り換え先を選ぶポイントと、破産による影響・今日やるべき対策をあわせて解説します。PRONIアイミツSaaSが厳選した7サービスを比較するので、自店に合った乗り換え先を見つけてください。

この記事の要点

- 全東信の性質:飲食店向けの「早期入金(立替)」を主力とした決済代行会社で、資金繰り依存度の高いビジネスモデルだった

- おすすめの乗り換え先7選:Airペイ・Squareなど7サービスを比較紹介

- 状況別のおすすめ:今すぐ決済を再開したい店舗向や夜間・接待飲食など審査に不安がある店舗別の選び方を解説

- 全東信とは?破産の性質と経緯

- 全東信からの乗り換えにおすすめしたい決済代行の特徴

- 【比較表】全東信からの乗り換え先におすすめの決済代行サービス

- 全東信からの乗り換え先におすすめ決済代行サービス7選

- 状況別のおすすめサービス・アクション【全東信からの乗り換え】

- 決済代行サービス乗り換えの進め方(今日やることリスト)

- まとめ

- よくある質問(FAQ)

全東信とは?破産の性質と経緯

株式会社全東信は、1987年5月に大阪南飲食事業協同組合として創業し、2006年9月に株式会社化された企業です。カード会社よりも先に売上を立て替えて加盟店に入金する、業界初の「週2回・月6回」の早期決済サービスを武器に、飲食店を中心に展開していました。

破産に至った経緯

- 2020年3月期:年収入高(売上高)約80億円を計上し、成長を続けていた

- 2020年〜2021年:新型コロナ感染拡大に伴う緊急事態宣言・まん延防止等重点措置の影響で、加盟店である飲食店が時短・休業を余儀なくされ、2021年3月期の年収入高は約50億円に急減。以降も2期連続で大幅な営業赤字を計上

- 2024年1月:本来ならクレジットカード加盟店契約の審査を通過しない飲食店について、他人名義で契約を結んだとして東京支社の営業本部長ら3人が逮捕。その後、この不正が組織的に行われていたとして、全東信自体も組織的犯罪処罰法違反の疑いで書類送検された

- 2024年以降:信用不安が表面化するなかで資金調達にも支障をきたし、先行きの見通しが立たないことから事業継続を断念

- 2026年7月6日:大阪地方裁判所へ準自己破産を申請し、同日破産手続き開始決定(令和8年(フ)第3500号事件)を受ける。

負債総額は、破産直後の報道では2025年3月期末時点で約1,259億2,900万円とされていましたが、帝国データバンクが7月8日に発表した続報では、破産申請時点の負債は金融機関からの借入金を中心に約1,151億6,400万円と判明しています。

今回の「破産」はどのような性質のものか

今回申し立てられたのは「破産」で、会社の再建・事業継続を前提とする民事再生などとは異なり、原則として事業を停止し、資産を清算して債権者に配当する清算型の倒産処理です。全東信自身が「先行きの見通しが立たず事業継続を断念した」と説明している通り、決済代行サービスが再開される見込みはありません。

破産手続き開始と同時に、加盟店との決済代行契約は全面中止となり、全東信発行の端末は今後使用できません。破産手続き開始までに入金されていない売上金(未収売上金)は法律上「破産債権」として扱われ、従前の期限どおりの弁済は受けられません。また、包括契約を結んでいたカード会社との契約も自動解除される可能性が高く、決済を再開するには新たな決済代行会社との契約が必須になります。

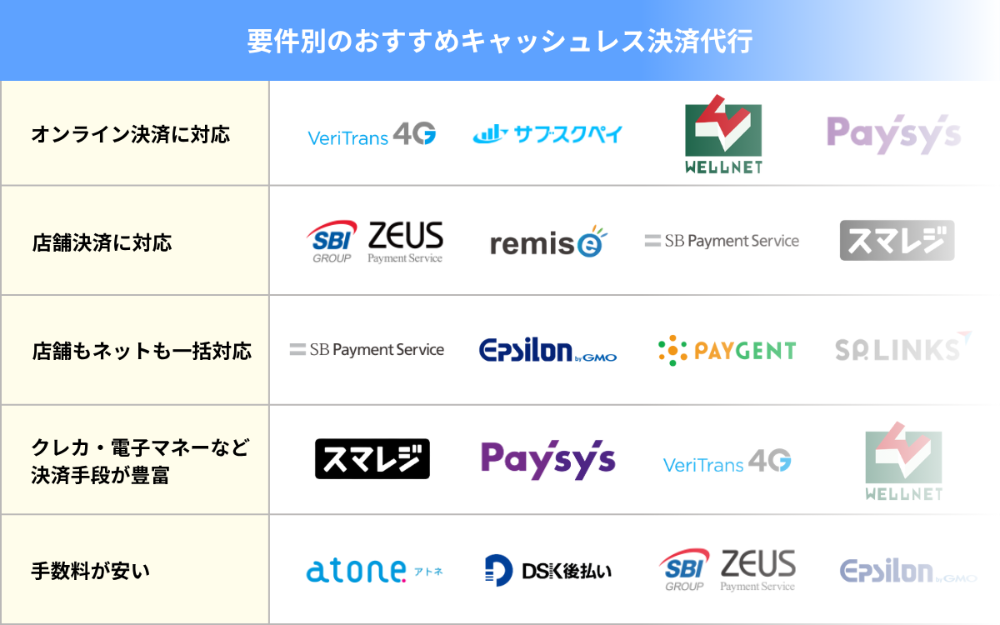

全東信からの乗り換えにおすすめしたい決済代行の特徴

全東信は、飲食店業種などに「週2回・月6回」という業界随一の早さで売上を立て替える決済代行会社でした。この立て替えは全東信自身の自己資金や借入に支えられており、資金繰りの安定性が審査基準の緩さと表裏一体だった側面が、今回の清算型の破産につながっています。

この経緯を踏まえると、乗り換え先には次のような特徴を備えたサービスを選ぶと安心です。

乗り換えでおすすめすべき決済代行サービス

- 入金サイクルの速さ

飲食店の資金繰りを支えられる頻度で入金されるか - 運営会社の安定性

特定の資金繰りに依存しすぎない、大手企業やグループ傘下などの継続性があるか - 審査の透明性

緩すぎる審査ではなく、適正な基準にもとづいた審査を行っているか - セキュリティ・コンプライアンス対応

PCI DSSなどの認証取得状況から、健全な事業運営の裏付けがあるか - 業種対応の幅

飲食店だけでない幅広い業態に対応しているか

次の章では、実際に全東信からの乗り換え相談や特徴をもとに選んだ、おすすめの決済代行サービスについて紹介します。

【比較表】全東信からの乗り換え先におすすめの決済代行サービス

PRONIアイミツ(当社)に寄せられた「キャッシュレス決済代行」に関するお問い合わせのうち、全東信からの乗り換えについて言及があった相談を参考に選定した、おすすめの決済代行サービス7選の比較表をまとめました。

| サービス名 | |||||||

|---|---|---|---|---|---|---|---|

| 料金 |

初期費用 0円 |

初期費用 0円 |

初期費用 0円

(他1プラン)

|

(他4プラン)

|

初期費用 0円

(他2プラン)

|

初期費用 39,600円 /マルチ決済端末 |

初期費用 0円

(他3プラン)

|

| 機能 |

QRコード・バーコード対応

クレジットカード決済

電子マネー対応

代引き決済対応

店舗決済対応

|

QRコード・バーコード対応

クレジットカード決済

電子マネー対応

代引き決済対応

店舗決済対応

|

QRコード・バーコード対応

クレジットカード決済

電子マネー対応

代引き決済対応

店舗決済対応

|

QRコード・バーコード対応

クレジットカード決済

電子マネー対応

代引き決済対応

店舗決済対応

|

QRコード・バーコード対応

クレジットカード決済

電子マネー対応

代引き決済対応

店舗決済対応

|

QRコード・バーコード対応

クレジットカード決済

電子マネー対応

代引き決済対応

店舗決済対応

|

QRコード・バーコード対応

クレジットカード決済

電子マネー対応

代引き決済対応

店舗決済対応

|

| 導入実績 |

情報なし |

400万社以上(Q1 2023 決算報告) |

情報なし |

支払い拠点数:133万か所(2026年3月期実績) |

情報なし |

情報なし |

国内20万ヶ所以上 |

システムはPCI DSSに準拠しており、なりすましやカード偽造の被害対策が講じられています。月額固定費0円・振込手数料無料で始めやすく、条件を満たす銀行口座なら月6回入金にも対応。2025年3月にはサブスクや月謝など定期課金を扱える「オンライン決済」機能も追加され、対応の幅が広がっています。

カード情報を扱うシステムは、PCI DSSの中でも最高水準とされるレベル1に準拠しています。三井住友銀行・みずほ銀行を振込先に指定すると最短翌営業日入金に対応するなど、決済を止めないための応急対応としても選ばれやすいサービスです。

サービス開始当初からPCI DSSに準拠しており、現在は最新のPCI DSS v4.0.1に対応。2024年7月からは本人認証サービス「3-Dセキュア2.0」にも対応し、取引のリアルタイム監視もあわせて行っています。審査が比較的通りやすいとされ、他社の審査に落ちた店舗の乗り換え先としても選ばれています。

顧客のカード情報はPCI DSSに準拠した環境で管理され、カード情報の非保持・非通過に対応した仕組みを採用しています。基本の入金サイクルは月末締め翌月末払いですが、早期入金のオプションも用意されており、EC・実店舗を問わず幅広い業種で導入されています。決済手数料・初期費用は事業内容や取扱高により異なるため、要問い合わせとなります。

会計金額が決済端末に自動連携するため、レジと決済の二度打ちが発生しません。決済手数料は導入後半年間1.98%〜、入金は月2回・振込手数料無料。365日対応のコールセンターや最長5年のハードウェア保証など、導入後のサポート体制も手厚くなっています。

国際基準のPCI DSSに準拠し、端末にカード情報を残さない設計に加え、カードを読み取った瞬間から情報を暗号化する「P2PE」技術を採用。国内で初めてPCI P2PEソリューションのプロバイダー認定を取得するなど、セキュリティ面の実績があります。決済手数料はクレジットカード1.98%〜、QR決済2.00%〜で、入金は月2回です。

2024年12月にはISMS(ISO/IEC 27001)およびPCI DSS Ver.4.0の認証を取得し、通信のSSL/TLS暗号化や決済情報のトークン化にも対応しています。全東信が主に対応していた「対面飲食店の早期入金」ニーズとはやや性質が異なるため、セルフオーダー化・無人化もあわせて検討したい店舗向けの選択肢として位置づけるのが適切です。手数料・入金サイクルは公開情報が限定的なため、要問い合わせとしています。

実際に選ばれている割合が高いサービスもアンケートによって収集した記事があります。より詳しくシェア率について知りたい方は以下記事をご参照ください。

数ある決済代行サービスを比較して自社のニーズに合ったものを選ぶのは大変です。「まず候補を絞りたい」という担当者はぜひPRONIアイミツを活用ください。PRONIアイミツでは、希望要件に合わせておすすめの決済代行サービスを5つまでに絞って紹介します。

全東信からの乗り換え先におすすめ決済代行サービス7選

PRONIアイミツ(当社)に寄せられた「キャッシュレス決済代行」に関するお問い合わせのうち、全東信からの乗り換えについて言及があった相談を参考に選定した、おすすめの決済代行サービス7選は以下の通りです。

Airペイ

Airペイは、株式会社リクルートが2015年10月から提供している決済サービスです。iPad・iPhoneと専用リーダーがあれば、クレジットカードから電子マネー、QRコード決済まで幅広いブランドに対応でき、飲食店を中心に個人店舗から複数店舗展開のチェーンまで導入されています。

システムはPCI DSSに準拠しており、なりすましやカード偽造の被害対策が講じられています。月額固定費0円・振込手数料無料で始めやすく、条件を満たす銀行口座なら月6回入金にも対応。2025年3月にはサブスクや月謝など定期課金を扱える「オンライン決済」機能も追加され、対応の幅が広がっています。

主な機能

Square

Squareは、2009年に米国で創業したSquare, Inc.が提供する決済サービスで、日本でも個人事業主から中小企業まで幅広い規模の事業者に導入されています。初期費用・月額固定費0円で始められ、審査も最短当日〜数営業日とスピーディーです。

カード情報を扱うシステムは、PCI DSSの中でも最高水準とされるレベル1に準拠しています。三井住友銀行・みずほ銀行を振込先に指定すると最短翌営業日入金に対応するなど、決済を止めないための応急対応としても選ばれやすいサービスです。

主な機能

STORES 決済

STORES 決済は、前身のコイニー株式会社の時代から決済代行サービスを提供してきた実績があり、現在はSTORES株式会社が運営しています。WeChat Payなど多言語・多決済手段への対応にも強みがあり、訪日客の多い店舗でも利用されています。

サービス開始当初からPCI DSSに準拠しており、現在は最新のPCI DSS v4.0.1に対応。2024年7月からは本人認証サービス「3-Dセキュア2.0」にも対応し、取引のリアルタイム監視もあわせて行っています。審査が比較的通りやすいとされ、他社の審査に落ちた店舗の乗り換え先としても選ばれています。

主な機能

VeriTrans4G

VeriTrans4Gは、株式会社DGフィナンシャルテクノロジーが提供する決済サービスです。処理金額は累計7.5兆円超、取引件数140億件超と、国内でも有数の実績を持つマルチ決済プラットフォームで、クレジットカードから電子マネー、コンビニ決済、銀行振込のほか、Alipay・UnionPay・PayPalなど越境決済にも対応しています。

顧客のカード情報はPCI DSSに準拠した環境で管理され、カード情報の非保持・非通過に対応した仕組みを採用しています。基本の入金サイクルは月末締め翌月末払いですが、早期入金のオプションも用意されており、EC・実店舗を問わず幅広い業種で導入されています。決済手数料・初期費用は事業内容や取扱高により異なるため、要問い合わせとなります。

主な機能

POS+ Pay

POS+ Payは、パーソルグループの子会社であるポスタス株式会社が2025年11月から提供する決済サービスです。同社は飲食・美容・小売など業種特化型のPOSレジ「POS+」を展開しており、POS+ PayはこのPOSレジと一体で運用できる点が特徴です。

会計金額が決済端末に自動連携するため、レジと決済の二度打ちが発生しません。決済手数料は導入後半年間1.98%〜、入金は月2回・振込手数料無料。365日対応のコールセンターや最長5年のハードウェア保証など、導入後のサポート体制も手厚くなっています。

主な機能

ペイゲート

ペイゲート(PAYGATE)は、株式会社スマレジが提供する決済サービスです。前身はマルチ決済サービスを手がけていた株式会社ロイヤルゲートで、2021年12月にスマレジが株式を取得して子会社化し、2022年7月に吸収合併されました。スマレジのPOSレジとの連携に強みがあります。

国際基準のPCI DSSに準拠し、端末にカード情報を残さない設計に加え、カードを読み取った瞬間から情報を暗号化する「P2PE」技術を採用。国内で初めてPCI P2PEソリューションのプロバイダー認定を取得するなど、セキュリティ面の実績があります。決済手数料はクレジットカード1.98%〜、QR決済2.00%〜で、入金は月2回です。

主な機能

OneQR

OneQRは、ELESTYLE株式会社(東京都台東区)が提供する決済プラットフォームです。同社の決済基盤「elepay」をベースに、飲食店のセルフオーダーから無人販売、駐車場、自動販売機まで、幅広い業態のキャッシュレス化・省人化に対応しています。

2024年12月にはISMS(ISO/IEC 27001)およびPCI DSS Ver.4.0の認証を取得し、通信のSSL/TLS暗号化や決済情報のトークン化にも対応しています。全東信が主に対応していた「対面飲食店の早期入金」ニーズとはやや性質が異なるため、セルフオーダー化・無人化もあわせて検討したい店舗向けの選択肢として位置づけるのが適切です。手数料・入金サイクルは公開情報が限定的なため、要問い合わせとしています。

主な機能

状況別のおすすめサービス・アクション【全東信からの乗り換え】

状況別の決済代行サービスの乗り換えに必要なアクションやおすすめのサービスをご紹介します。

今すぐ決済を再開したい店舗向け

全東信の端末が使えなくなり、カード決済を1日でも早く再開したい場合は、審査から利用開始までのスピードを最優先に考えます。Squareは審査が最短当日〜数営業日で、初期費用・月額固定費も0円のため、まず応急的に契約して決済を止めない選択肢として適しています。

STORES 決済も最短2〜3営業日で利用開始でき、審査が比較的通りやすいとされるため、他社での審査が不安な店舗の「つなぎ」としても検討しやすいサービスです。応急対応で決済を止めずに済んだら、各社の入金サイクルや手数料を比較し、改めて本命の乗り換え先を選ぶ二段構えがおすすめです。

じっくり比較して選びたい店舗向け

すぐに決済が止まる状況ではなく、資金繰りや業務フローまで含めて腰を据えて選びたい場合は、入金サイクルの速さとPOSレジとの連携性を軸に比較します。Airペイは条件を満たす銀行口座なら月6回入金に対応し、全東信の「早期入金」に近い頻度を求める店舗と相性がよいサービスです。

POS+ Payやペイゲートは、それぞれポスタス・スマレジのPOSレジと一体運用できるため、会計と決済の二度打ちをなくしたい店舗に向いています。複数店舗を展開している場合や、将来的に越境決済まで扱う可能性がある場合は、大手グループ傘下で処理実績の大きいVeriTrans4Gも比較対象に加えるとよいでしょう。

夜間・接待飲食など審査に不安がある店舗向け

スナック・キャバクラなど夜間業種は、決済代行会社によって審査基準が異なり、通常の飲食店より審査に時間がかかったり、契約自体を断られたりするケースがあります。全東信はこうした業種にも積極的に対応していた経緯があるため、乗り換え先を選ぶ際は、事前に対応可否や必要書類を各社に個別確認することが欠かせません。

審査が比較的通りやすいとされ、他社の審査に落ちた店舗の乗り換え先としての訴求がされているサービスを選びましょう。本記事では業種ごとの確定的な可否までは記載していないため、契約前に必ず各社の営業窓口に直接問い合わせてください。

ECサイトや越境決済まで含めて検討したい店舗向け

店頭決済に加えて、ECサイトでの販売やインバウンド客向けのAlipay・UnionPayなどの越境決済も視野に入れている場合は、VeriTrans4Gのような大規模な処理実績を持つマルチ決済プラットフォームが候補になります。実店舗中心の運用から事業を広げたいタイミングでの乗り換えにも向いています。

決済代行サービス乗り換えの進め方(今日やることリスト)

緊急で乗り換えが必要になった場合の進め方について整理しました。

- 現状把握

全東信との契約内容、使用端末の型番、直近の入金予定日、未入金の売上金の有無をまず確認します。破産管財人からの通知(郵送・メール等)が届いている場合は必ず保管し、契約書や過去の入金明細も手元に用意しておきましょう。 - 決済を止めない(応急対応)

本命の乗り換え先は審査に数日〜数週間かかる場合があるため、先に最短で使い始められるサービスに申し込み、決済を止めない体制を確保します。 - 本命の乗り換え

入金サイクル・運営会社の継続性・審査・手数料・業種対応の観点で、自店に合った本命の乗り換え先を選び、申込・審査を進めます。複数社を比較する際は、決済比率や取扱高の見込みなど同じ条件を伝えて見積もりを取ると比較しやすくなります。 - 端末設定

契約が完了し端末が届いたら、レジ・POSシステムとの連携設定を行います。POS一体型のサービスを選んだ場合は、会計金額の自動連携設定もあわせて行うことで、初日から二度打ちのない運用ができます。 - 売上金・債権の確認

全東信への未入金分は破産債権として扱われるため、破産管財人室へ、裁判所が定める債権届出期間内に届出を行います。カード売上明細・入金履歴・契約書など未入金額を証明できる資料をあわせて準備し、貸倒処理については顧問税理士にも確認しておくと安心です。

ほか資金繰りに不安がある場合は、日本政策金融公庫のセーフティネット貸付も選択肢になります。全東信の加盟店であったことを伝えたうえで、最寄りの支店に相談してください。

まとめ

全東信は「早期入金・立替」を主力とした、資金繰り依存度の高いビジネスモデルの決済代行会社でした。この性質を踏まえると、乗り換え先は入金の速さだけでなく、運営会社の継続性や審査の透明性もあわせて確認するのが安全です。

今回紹介した7サービスや自社の要件、業態に合わせて必要な範囲で比較し、自店に合った乗り換え先を見つけましょう。しかし、数ある決済代行会社を比較して自社のニーズに合ったものを選ぶのは大変です。「まず候補を絞りたい」という担当者はぜひPRONIアイミツを活用ください。PRONIアイミツでは、いくつかの質問に答えるだけで希望要件に合った決済代行会社が分かる診断(無料)ができます。

よくある質問(FAQ)

Q.全東信の破産で、お店にはどんな影響がありますか?

主な影響は、早期入金(立替)の停止、未入金の売上金が破産手続きに移ること、カード決済を継続するための代替手段の確保が必要になること、入金サイクルの変化による資金繰りへの影響です。

Q.未入金の売上金はどうなりますか?

破産債権として扱われるのが一般的です。正確な取り扱いは、破産管財人からの通知や弁護士等の専門家にご確認ください。

Q.カード決済はいつから使えなくなりますか?

2026年7月6日の破産手続き開始と同時に、全東信の決済代行サービスは全面中止となり、発行済みの端末は今後使用できません。決済を止めないよう、早めに代替の決済手段へ切り替える必要があります。

Q.乗り換え先はどう選べばいいですか?

全東信が「早期入金・立替特化」かつ「飲食店中心」だったという性質を踏まえ、入金サイクルの速さ・運営会社の信頼性や継続性・審査のスピード・手数料・業種対応の5つの軸で比較するのがおすすめです。

キャッシュレス決済代行のおすすめ記事

キャッシュレス決済代行の新着記事

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。