租税特別措置法とは?注意点や適用額明細書もわかりやすく解説

租税特別措置法とは、特定の政策目的を達成するために行われる税の軽減措置です。一般的に、租税特別措置法には期限や条件が設けられており、随時要件が変更されます。優遇措置の適用を受けるためには、最新情報を確認しておかなければなりません。

今回は、租税特別措置法の概要をわかりやすく解説し、注意点や適用額明細書についても触れていきます。

- 租税特別措置法の概要

- 租税特別措置法の特別償却の規定

- 中小企業が知っておきたい特別償却

- 租税特別措置の適用に必要な適用額明細書

- 租税特別措置法の注意点

- まとめ:適用額明細書の作成には会計ソフトがおすすめ

租税特別措置法の概要

日本では、「租税公平主義」が重視されているため、基本的に所得税や法人税などの税金は収入に合わせて一律です。しかし、特定の目的を達成するために、条件や期限付きで税の軽減措置を行うことがあります。これを「租税特別措置」と呼び、法人税や所得税の特例として「租税特別措置法」をもとに行われるものです。

税を軽減させて産業を促進させる政策上の目的で実施されるため「政策減税」と呼ぶこともあります。つまり、租税措置法は臨時的に設けられる制度であり、事業年度が制限されるケースが一般的です。また、適用要件も頻繁に変更されますが、中には長く延長されるパターンもあります。

租税優遇措置とは?

租税特別措置法において、税負担が優遇されることを「租税優遇措置」と呼びます。例えば企業がJICA(独立行政法人 国際協力機構)に寄附をした場合は、優遇措置を受けることが可能です。

JICAは社会福祉や文化の向上、教育振興に貢献する特定公益増進法人に該当します。そのため、一般的な寄附金とは別に「特定公益増進法人に対する寄附金の特別損金算入限度額」にあたる金額まで損金として算入可能です。

ほかにも「中小企業投資促進税制」や「中小企業経営強化税制」なども、租税優遇措置に該当します。いずれも、企業の経営力を上げるためのサポートです。

租税重加措置とは?

租税優遇措置の一方で、税負担が過重されることを「租税重加措置」と呼びます。土地や不動産を譲渡した際に発生する譲渡益課税は、租税特別措置法に基づいて「短期土地譲渡益重課制度」「長期譲渡所得課税制度」「一般土地譲渡益重課税制度」が設けられています。

これらの重課税や追加課税制度の免除や減税を受けるための制度が「優良住宅認定制度」です。長期間使用するにあたって、良好な状態を保てるような構造および設備を有する建物や自然災害への配慮を行っている住宅などが優良住宅に該当し、認定を受けていれば、譲渡する際の重課が免除もしくは軽減されます。

租税特別措置法の特別償却の規定

租税特別措置法の中でも、設備投資を促進する目的で設けられている制度の一つが「特別償却」です。特別償却は通常の減価償却費ではなく、別枠として設備投資をした初年度に「取得価格×30%」を経費として計上できる制度を指します。特別償却が適用されれば損益算入可能な金額が増えるため、課税所得が減少し節税が可能です。

ただし、特別償却を受けるためには一定の条件を満たさなければなりません。例えば資本金額1億円以下の法人や、従業員1,000人以下の個人事業主が該当します。また、対象設備も条件があるため、特別償却を活用する際は詳細まで把握しておかなければなりません。

また、設備投資を行った初年度は特別償却によって税額が減少しますが、当該資産の帳簿価格はその分減額されるため、特別償却を行わなかった場合と比べて、次年度以降の償却限度額が小さくなるため注意が必要です。見方を変えれば、特別償却は非課税措置や免税措置よりは、減価償却制度を活用した課税の繰り延べ措置と言えます。

中小企業が知っておきたい特別償却

租税特別措置法に基づく特別償却には、さまざまな種類があります。それぞれに特徴が異なり、ポイントを押さえて活用することが大切です。続いては、特別償却の中でも中小企業が活用しやすいタイプの制度について詳しく解説します。これから特別償却を活用しようと考えている方は、ぜひ参考にしてみてください。

中小企業投資促進税制について

中小企業が活用しやすい特別償却の中でも、一般的なのが「中小企業投資促進税制」です。中小企業における生産性の向上を目的としており、要件を満たす設備投資を行った際に、特別償却もしくは税額控除を受けることができます。

中小企業投資促進税制が受けられるのは、青色申告書を提出する中小企業や個人事業主です。また、資本金額が1億円以下の法人もしくは、常時使用する従業員が1,000人以下の個人事業主が該当します。ただし、これらの要件に該当したとしても、発行済み株式の半分以上や、出資の総数もしくは総額の半分以上を同一の大規模法人に所有されている場合などは対象となりません。

中小企業投資促進税制の対象となる設備やソフトウェアは、細かい要件が設定されています。例えば「1台160万円以上の機械装置」や「3.5t以上の普通貨物自動車」などです。多くの販売元は中小企業投資促進税制に該当することを明示しているため、購入前に確認しておくほうが無難でしょう。

中小企業経営強化税制について

中小企業経営強化税制とは、青色申告を行う中小企業もしくは個人事業主が、設備を導入した際にかかった費用を即時償却もしくは税額控除できる制度です。「設備投資減税」と呼ばれることもあり、即時償却を選んだ場合は購入した年度の節税に大きく影響します。また、税額控除であっても、購入した設備費用の税金を最大10%まで控除することが可能です。

対象となるのは「生産性向上設備(A類型)」「収益力強化設備(B類型)」「デジタル化設備(C類型)」「経営資源集約化設備(D類型)」の4種類で、それぞれに適用条件が異なります。

例えばA類型は、取得価格160万円以上の機械装置や70万円以上のソフトウェアなどです。さらに、一定期間内に発売されていることや旧型モデルと比べて生産効率やエネルギー効率の指標が、年平均1%向上することが要件となっています。B類型は、年平均の投資利益率が5%以上になることが見込まれる点について、経済産業省から確認書を取得した上で証明しなければなりません。

また、中小企業経営強化税制には期限があり、現行の起源は2027年3月31日までです。この期日は申請ではなく認定までの期限を指しているため、早めに準備する必要があります。

DX投資促進税制の創設

新型コロナウイルス感染症が蔓延したことにより、経済は深刻な状態に落ち込みましたが、これを機に変革を行う企業が増えています。特に、デジタル戦略に関する変革は目を見張るものがあり、こうした背景から創設されたのが「DX投資促進税制」です。

青色申告を行っている法人のうち、産業競争力強化法に基づく事業適応計画の認定を受けている企業が、DX投資促進税制の特別償却もしくは税制控除を受けられます。認定を受けるためには「デジタル要件」「企業変革要件」に該当しなくてはなりません。デジタル要件としては「データ連携」「クラウド技術の活用」「情報処理推進機構が審査するDX認定の取得」が挙げられます。

また、企業変革要件として生産性向上もしくは売上アップが見込まれることや、計画期間内で商品の製造原価が8.8%以上削減されること、さらには取締役会の決議文書の添付も必要です。適用期限は2021年8月2日〜2023年3月31日までで、この間に手続きを行う必要があります。

※DX投資促進税制は2025年3月31日をもって廃止となりました。

研究開発税制の拡大

企業がデジタル投資を行う際やイノベーションを実施する上でのサポートとなるのが、研究開発税制です。この制度は1967年に創設されましたが、デジタル化や技術開発状況に伴い、随時改正が行われています。近年では、2017年および2021年の税制改正のタイミングで、研究開発税制の対象となる試験研究費の範囲が拡大されました。

特にソフトウェアに関する開発費は、クラウドサービスの発展により大きく変化しています。従来のソフトウェアは、CD-ROMに代表されるメディアで販売されるケースがほとんどであり、クラウドサービスのようにWebサービス上で完結する開発費は、研究開発税制の対象から外れていました。しかし、2021年の税制改正ではクラウドサービスの発展に配慮し、クラウドサービスで活用するソフトウェアの開発費も研究開発税制の対象となっています。

そのほか、国立大学や国の機関と共同開発する場合に適用されるオープンイノベーション型の研究開発税制については、監査手続きが明確化し利用しやすい体制が整備される点も押さえておきたいポイントです。

カーボンニュートラルに向けた投資促進税制

日本政府は、2050年までに温室効果ガスの排出量と吸収量の均衡を図り、実質的に全体の排出量をゼロにする「カーボンニュートラル」を目指しています。この目標を達成するために、カーボンニュートラルに向けての投資促進税制も創設されました。

産業競争力強化法のエネルギー利用環境負荷低減事業適応計画の認定を受けた上で、生産工程の脱炭素化と付加価値向上を両立する設備を導入した場合に、最大10%の減税控除または50%の特別控除が受けられます。対象となるのは青色申告を行う法人もしくは個人事業主です。

また、農業やハウスでの生産を行う際の設備の効率化や太陽光発電システムの導入、ボイラーシステム効率化などによって、事業所の炭素生産性を1%向上させることが要件となっています。炭素生産性とは、温室効果ガス排出量あたりのGDP(国内総生産)と定義されますが、カーボンニュートラルに向けた投資促進税制においては、以下の計算式で産出される数値です。

炭素生産性=事業所の付加価値額÷事業所のエネルギー起源二酸化炭素排出量

租税特別措置の適用に必要な適用額明細書

2010年度の税制改正にて「租税特別措置の適用状況の透明化等に関する法律」が制定されました。これにより、租税特別措置を適用するためには「適用額明細書」を法人税申告書に添付することが義務付けられています。

適用明細書とは、法人税関係特別措置を適用した特例を一覧にしてまとめたものです。租税特別措置を適用していながら適用額明細書を添付しなければ、適用外になってしまいます。万が一忘れた場合は、期限後であっても提出することで特例を受けられるため、速やかに用意するようにしましょう。

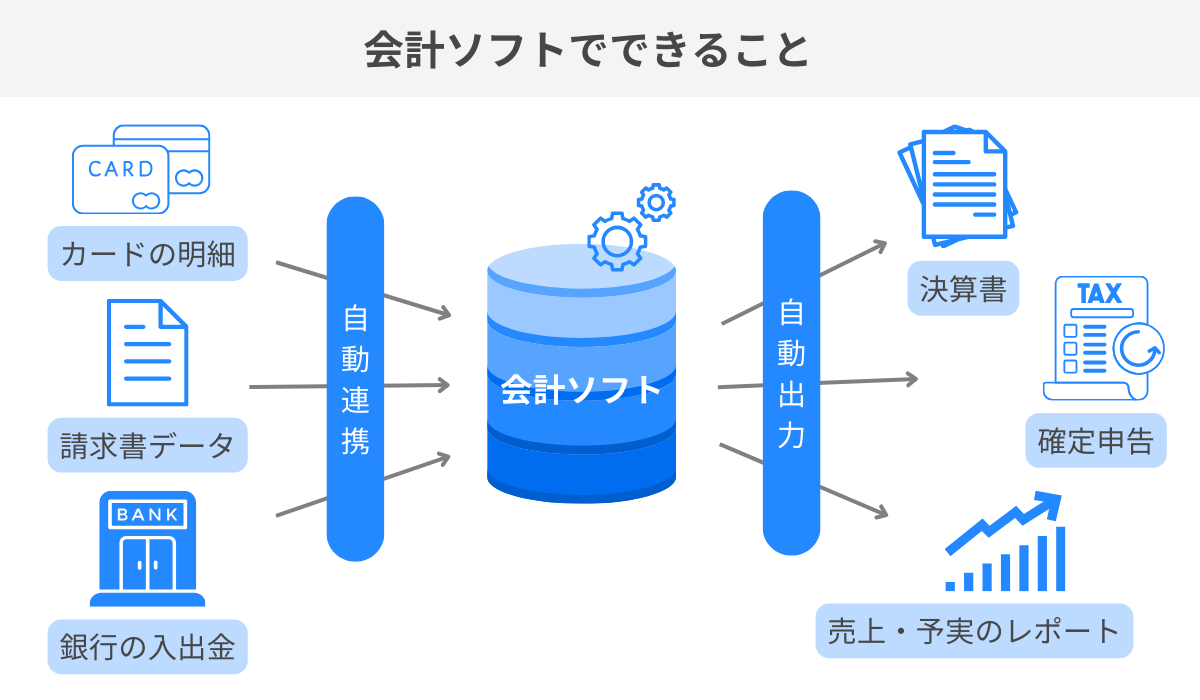

提出忘れのミスを防ぐためには、適用額明細書の作成に役立つ会計ソフトの導入がおすすめです。記載方法はさほど難しくありませんが、項目が多く煩雑になりがちです。スムーズに対応するためにも、会計ソフトの導入を検討してみてはいかがでしょうか。

会計ソフトはさまざまな業務を自動化できるため、工数削減や入力ミス防止が可能。経理業務を大幅に効率化できるため、リソースが不足しがちな企業には特におすすめのツールです。

会計ソフトの導入を検討中の方は、ぜひPRONIアイミツ(当サイト)をご活用ください。PRONIアイミツでは、いくつかの質問に答えるだけで希望要件に合った会計ソフト(最大6社)をご案内可能です。1社1社に問い合わせる手間・ツール選びの時間を大幅に節約できるため、ぜひ一度お試しください。

租税特別措置法の注意点

租税特別措置は減税や控除を受けるためのサポートです。しかし、制度によって適用される業種や内容が異なり期限にも制限があるため、注意点を押さえておかなければ効率的に活用することができません。続いては、租税特別措置法を適用するための注意点を詳しく解説します。これから適用予定の方は、ぜひ参考にしてください。

一時的な措置であることを念頭に置く

租税特別措置法は一時的な措置であり、制度が実施される時期の経済情勢や政策目的によって大きく変化します。そのため、あとになって活用しようと思っても、すでに内容が変更されていて要件に該当しなかったり、制度自体が終了してしまったりすることも考えられるでしょう。

中には、中小企業投資促進税制のように適用期限が延長されるケースもありますが、基本的には政策に合わせて変化し、長く設置される制度ではないことを念頭に置いておくことが大切です。適用を予定している制度がある場合は、事前に確認してから申請するようにしましょう。

非課税措置や免税措置とは異なる部分もある

租税特別措置法は、設備を導入し特別償却を行った年度の減価償却に関わる制度であり、初年度は税負担が軽くなります。しかし、租税特別措置法を適用した資産の帳簿価格はその分減額されており、結果的には償却される全体的な金額は変わりません。

つまり、特別償却を行わなかった場合と比べて、次年度以降の償却限度が小さくなります。そのため、単純に非課税措置や免税措置の観点だけで捉えるのではなく、減価償却制度を利用して課税の繰り延べが行える制度の側面も意識することが大切です。

最新情報を得る

租税特別措置法は、制度によって受けられる事業年度に制限があります。また、年度によっては適用要件が変更される可能性も頻繁に起こることです。そのため、前年度に情報を見つけて次年度から適用しようと考えていた制度が、すでになくなっていることも考えられるでしょう。また、制度の種類が多く、要件や手続きを把握しづらい面もあるため、情報を細かく確認しておく必要があります。

これから租税特別措置法を適用する予定のある方は、最新の情報を入手して検討するようにしましょう。

まとめ:適用額明細書の作成には会計ソフトがおすすめ

租税特別措置法はうまく活用することで、設備導入における初年度の負担を軽減できます。ただし、さまざまな制度があり改正も頻繁に行われるため、正しい情報を得て対応することが大切です。 また、租税特別措置法において減税や控除を受けるためには、適用額明細書の提出が求められます。円滑に進めるためには、適用額明細書の作成に役立つ会計ソフトを使うと便利です。

しかし、適用額明細書の作成機能をもつ会計ソフトは多数あり、どれを導入すべきか迷ってしまうでしょう。PRONIアイミツ(当サイト)では、ITツール受発注支援のプロとして、会計ソフト選びについての相談を受け付けています。いくつかの質問に答えるだけで希望要件に合った会計ソフトが分かる診断(無料)もありますので、ぜひ一度お試しください。

会計ソフトのおすすめ記事

会計ソフトの新着記事

会計ソフトのランキング

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。