消費税の簡易課税制度とは?適用要件や利用方法も解説

消費税の簡易課税制度とは、中小事業者における消費税納付の事務処理負担を軽減する目的で創設された制度です。消費税の簡易課税制度を活用すると、税務関連の業務負担を軽減できます。しかし、運営している事業によっては業務が複雑化し、負担が増加してしまう場合も。そのため、簡易課税を利用する前に、制度を理解しておくことが必要です。

そこでこの記事では、簡易課税制度の適用条件や、簡易課税の算出方法を解説します。簡易課税制度を利用するメリット・デメリットも紹介しますのでぜひ参考にしてください。

- 消費税の簡易課税制度とは

- 簡易課税制度と原則課税制度との違い

- 簡易課税制度の適用要件

- 簡易課税制度を利用する方法

- 簡易課税制度を利用するメリット

- 簡易課税制度を利用するデメリット

- 簡易課税制度と原則課税制度はどちらを選ぶべき?

- まとめ:消費税の管理業務を効率化するには請求書システムがおすすめ

消費税の簡易課税制度とは

簡易課税制度とは、中小事業者の消費税の納付に関連する事務処理の負担を軽減する目的で創設された制度です。納付する消費税額の算出方法は、原則課税制度と簡易課税制度で異なります。簡易課税制度を選択した場合、消費税の管理を簡略化できる可能性があります。企業によっては、節税につながるケースも。

簡易課税は、中小規模の事業者を対象とした制度で、売上高が一定以上の企業は対象外です。簡易課税は、自動的に適用されるわけではなく、制度を利用するにはあらかじめ手続きを済ませておく必要があります。

ただし、原則課税制度と簡易課税制度のどちらを利用するのかについては、慎重に検討しなければなりません。簡易課税は、税務処理の簡略化を目的とする制度ではありますが、企業によっては、簡易課税によって業務負担が大きくなる場合もあるので注意が必要です。

簡易課税制度と原則課税制度との違い

簡易課税制度と原則課税制度のうち、どちらを利用すべきかを判断するためには、各制度での消費税の算出方法を知っておく必要があります。簡易課税制度と原則課税制度との違いを解説しましょう。

簡易課税の場合の算出方法

簡易課税では、売り上げにかかる受け取り消費税額をもとに、支払い消費税額を算出します。売り上げにかかる消費税額とは、商品やサービスを販売した際に、顧客から受け取った消費税のことです。

支払い消費税額=売り上げにかかる受け取り消費税額-売り上げにかかる受け取り消費税額×みなし仕入れ率

売り上げにかかる受け取り消費税額にみなし仕入れ率を乗算した値を、売り上げにかかる受け取り消費税額から減算して、納付する消費税額を算出します。みなし仕入れ率は、一律の割合が適用されるわけではありません。業種ごとに40~90%のみなし仕入れ率が適用されます。

原則課税の場合の算出方法

原則課税では、売り上げにかかる受け取り消費税額から、仕入れにかかる支払い消費税額を減算して、支払い消費税額を算出します。

支払い消費税額=売り上げにかかる受け取り消費税額-仕入れにかかる支払い消費税額

仕入れにかかる支払い消費税額とは、事業のために購入した商品やサービスの代金と一緒に支払った消費税のことです。原則課税では、実際に仕入れの際に支払った消費税額をもとに、納付する消費税額を算出します。仕入れで支払った消費税をしっかり記録しておく必要があるため、簡易課税よりも処理に手間がかかります。

みなし仕入れ率とは

みなし仕入れ率には、業種ごとに第1種~6種事業の6つの区分が設定されています。第1種事業では90%、第6種事業では40%という具合に、番号が小さな区分ほど、高いみなし仕入れ率が適用されます。

| 事業区分 | みなし仕入れ率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(第2種事業に該当しない農業・林業・漁業、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1~3種事業、第5~6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業を除く)) | 50% |

| 第6種事業(不動産業) | 40% |

簡易課税制度の適用要件

簡易課税制度を利用するには、2つの要件を満たす必要があります。

- 消費税簡易課税制度選択届出書を提出する

- 課税売上高が5,000万円以下

上記の要件を満たしていなければ、簡易課税制度の対象とはなりません。

「消費税簡易課税制度選択届出書」を提出している

簡易課税制度を利用するには、課税期間初日の前日までに「消費税簡易課税制度選択届出書」を所轄の税務署に提出しておかなければなりません。新規開業した場合は、開業した課税期間中に届け出れば、簡易課税制度が適用されます。簡易課税制度の利用を停止する場合は、別途手続きが必要になるので注意しましょう。

課税売上高が5,000万円以下

簡易課税制度の適用対象となるのは、基準期間の課税売上高が5,000万円以下の事業者です。基準期間は、法人か個人事業主かによって異なります。法人の場合は2年度前の事業年度、個人事業主の場合は2年前が基準期間です。

2年度前の事業年度の売上高から、非課税や不課税取引額を除いた額が5,000万円以下であれば、簡易課税制度を選択できます。一度簡易課税の適用を受けると、基本的に2年は一般課税への切り替えはできません。ただし、基準期間中に、課税売上高が5,000万円を超えている場合は、自動的に一般課税に切り替わります。

簡易課税制度を利用する方法

簡易課税制度を利用する場合は、消費税簡易課税制度選択届出書を所轄の税務署に提出します。届出書を提出する前に、個人事業主の場合は2年前の売上高、法人の場合は2年度前の売上高が5,000万円を超えていないかしっかり確認しておきましょう。消費税簡易課税制度選択届出書には、事業の種類やみなし仕入れ率の区分を記入する必要があるので、自社の事業区分も確認しておく必要があります。

また、簡易課税の利用をやめる場合は、消費税課税制度選択不適用届出書の提出が必須です。売上高が5,000万円に達していない状態で、原則課税に戻したい場合は忘れずに手続きしましょう。

消費税簡易課税制度選択届出書の書き方で注意したいポイント

簡易課税制度を利用するには、消費税簡易課税制度選択届出書を税務署に提出しなければなりません。

消費税簡易課税制度選択届出書には、適用開始課税期間や基準期間を記載します。適用開始課税期間には、提出日の翌課税期間を記入。基準期間は個人事業主の場合は2年度の1月1日から12月31日までの日付を記入します。法人の場合は2年度前の事業年度の開始日から終了日の日付を記載する必要があるので注意しましょう。

簡易課税制度の利用をやめる場合

1度簡易課税制度の適用を受けると、消費税課税制度選択不適用届出書を提出しない限り、売上高5,000万円以下の年度の2年後に、簡易課税が適用され続けます。

簡易課税制度の利用をやめたい場合は、消費税課税制度選択不適用届出書を所轄の税務署に提出します。ただし、廃業した場合や売上高が5,000万円を超えた場合を除いて、簡易課税適用後2年間は、基本的に原則課税へ戻すことはできません。消費税課税制度選択不適用届出書は、簡易課税制度の適用をやめたい課税期間開始日の前日までに提出する必要があります。

簡易課税制度を利用するメリット

簡易課税制度の主なメリットとして、支払消費税額の管理負担が減る、節税につながる可能性などが挙げられます。ただし、どちらのメリットもケースバイケースなので、自社の実情と照らし合わせてチェックすることが大切です。

- 支払消費税額の管理負担が減る

- 節税につながる場合もある

支払消費税額の管理負担が減る

簡易課税制度は、中小事業者の消費税に関連する事務負担の軽減を目的に創設された制度です。原則課税では、すべての取引の消費税を記録・管理しなければなりません。また、住宅や土地の貸付けや商品券や切手の譲渡などの取引を除外して、消費税を算出する必要があります。原則課税での支払い消費財額の管理には、非常に手間がかかるのです。

先に解説したように、簡易課税制度では売り上げにかかる支払い消費税額をもとに、納付する消費税額を算出するため、仕入れに関連する取引の消費税の管理を簡略化できます。簡易課税を利用すれば、税務関連の業務の負担を軽減できるでしょう。

節税につながる場合もある

原則課税と簡易課税のどちらが節税につながるのかは企業によっては異なるため、両方の支払い消費税額を比較した上で判断することが重要です。

原則課税で算出した支払い消費税額よりも、支払い簡易課税で算出した消費税額が低い場合は、簡易課税制度を利用することで消費税の負担を軽減できます。そのため、みなし仕入れ率が高い卸売業や小売業などは、簡易課税制度を利用したほうが節税できるケースが多いです。

また、消費税の課税対象外となる経費の割合が高い場合も、簡易課税を選択したほうが消費税の負担を軽減できる可能性があります。

簡易課税制度を利用するデメリット

税務処理の負担軽減を目的とする簡易課税制度ですが、複数の業種の事業を運営している場合、税務処理の負担が大きくなってしまうこともあります。また、簡易課税を利用すると、支払い消費税額が増加する場合もあるので注意が必要です。

- 複数事業を展開している場合は不向き

- 税負担が増える場合もある

複数事業を展開している場合は不向き

業種の異なる複数の事業を運営している場合、課税売上の管理方法によって、適用されるみなし仕入れ率が異なります。課税売上を業種ごとに区分せずに管理しているケースでは、運営している事業の業種の中で、もっとも低いみなし仕入れ率で支払い消費税を算出しなければなりません。

業種ごとに個別のみなし仕入れ率の適用を受けるには、課税売上を業種ごとに分けて管理する必要があります。業種が異なる複数の事業を展開している場合、管理のための事務負担が増加するおそれも。業種が多くなるほど事務負担が大きくなる点は、簡易課税制度のデメリットといえるでしょう。

税負担が増える場合もある

原則課税で算出した支払い消費税額が、簡易課税の支払い消費費税額を下回るケースでは、簡易課税制度の利用によって税負担が増加します。みなし仕入れ率が低い不動産業やサービス業などを運営している企業の場合、簡易課税を利用することで税負担が増えるケースも。簡易課税と原則課税で、どの程度税負担が変化するのかあらかじめ試算しておくことが重要です。

加えて、簡易課税の控除額は、収入にかかる消費税をもとに算出されるため、設備投資にかかった消費税は控除の対象外です。設備投資を行う期間に簡易課税を選択してしまうと、税負担が大幅に増加する可能性があるので注意しましょう。

簡易課税制度と原則課税制度はどちらを選ぶべき?

簡易課税制度と原則課税制度のうち、どちらを選ぶべきか迷っている方もいるのではないでしょうか。みなし仕入れ率が原則課税での仕入れ率を上回っているケースでは、簡易課税を選択したほうが節税できる場合が多いです。

簡易課税制度がおすすめの場合

受け取り消費税額に対する支払い消費税額の割合が、みなし仕入れ率を上回るケースでは、簡易課税制度を選んだほうがよいでしょう。

売り上げが3,000万円で、仕入れ額が2,500万円の卸売業の場合、仕入れ率は83.3%です。卸売業のみなし仕入れ率は90%と定められているため、簡易課税制度を選択すれば消費税を抑えられます。上記のケースで原則課税を選択した場合の支払い消費税額は50万円、簡易課税では30万円です。簡易課税制度を選択すれば、20万円の節税につながります。

原則課税制度がおすすめの場合

売り上げにかかる消費税額に対する仕入れにかかる受け取り消費税額の割合が、みなし仕入れ率よりも低い場合は、原則課税制度を選んだほうがよいでしょう。

売り上げが1,000万円で、仕入れ額が500万円の飲食店の場合、簡易課税制度では通常、第4種事業の60%のみなし仕入れ率が適用されます。上記のケースでは、簡易課税制度での支払い消費税は60万円です。一方、実際の仕入れ率は50%で、簡易課税の60%よりも低水準。原則課税制度での支払い消費税額は50万円です。簡易課税制度を選択すると、消費税の負担が10万円増加してしまいます。

まとめ:消費税の管理業務を効率化するには請求書システムがおすすめ

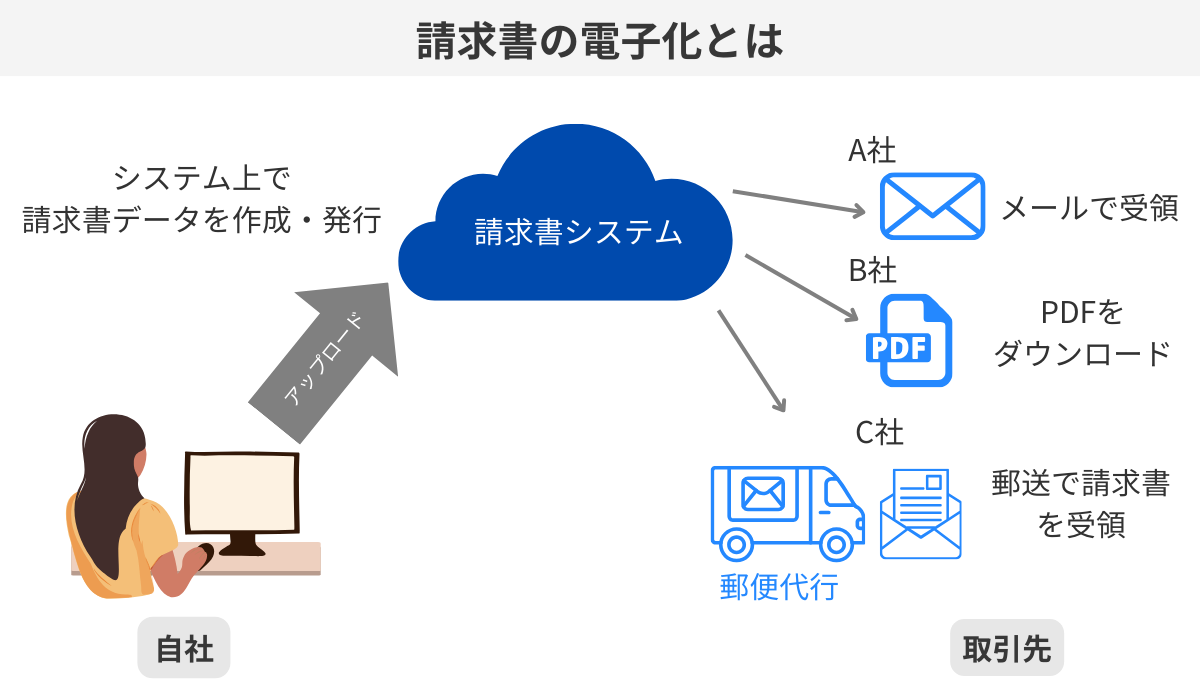

消費税の管理業務が大きな負担となることも珍しくありません。請求システムを活用すれば、原則課税でも簡易課税でも業務を効率化できます。請求システムとは、請求書の発行から発送、管理まで、すべて電子化できるシステムです。請求書システムは自社の業務手順や、使用している会計システムと連携できるかどうかなどを考慮して選ぶことが重要です。

関連記事:Web請求書とは?メリット・デメリットを解説

関連記事:クラウド型のおすすめ請求書システムを徹底解説

PRONIアイミツ(当サイト)では、ITツール受発注支援のプロとして、請求書システム選びについての相談を受け付けています。いくつかの質問に答えるだけで希望要件に合った請求書システムが分かる診断(無料)もありますので、ぜひ一度お試しください。

請求書システムのおすすめ記事

請求書システムの新着記事

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。