電子帳簿保存法とは?改正内容もわかりやすく解説

電子帳簿保存法とは、帳簿や書類を電子データ保存するための規定を定めた法律のこと。2022年1月、改正電子帳簿保存法の施行がスタートし、2024年には電子取引でやり取りした書類は、電子データのまま保存することが義務付けられました。帳簿のデジタル化は、単純に膨大な紙媒体が整理できるだけでなく規制や罰則にも影響するため、法改正された内容を正しく把握しておく必要があります。

そこで今回は、電子帳簿保存法の概要をわかりやすく解説し、違反した場合のペナルティや遵守するメリットにも触れていきます。電子帳簿保存法に対応したおすすめのシステムも紹介しますのでぜひ参考にしてください。

- 電子帳簿保存法とは

- 電子帳簿保存法の3つの保存区分と具体例

- 2022年1月に施行された改正電子帳簿保存法の内容

- 電子取引のデータ保存義務化の猶予期間は?

- 守らないことや不正行為に対するペナルティと遵守するメリット

- 電子帳簿保存法に対応したおすすめサービス

- まとめ:電子帳簿保存法対応ソフトで、書類のデータ保存を効率化しよう

電子帳簿保存法とは

1998年に施行された電子帳簿保存法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。帳簿や決算書、請求書などの保存が義務付けられている書類は「紙での保存」が原則ですが、電子帳簿保存法により一定の条件を満たした書類であれば電子化が認められました。

施行されて以降、時代の流れに合わせて複数回にわたり電子帳簿保存法改正が行われ、直近の内容は2021年のペーパーレス化や作業効率化に関するものです。

経理業務は膨大な紙を保存する必要があり、コストだけでなく保管スペースの課題がありました。電子帳簿保存法は施行当初、運用ルールが厳しく導入が敬遠される傾向にあったものの、改正ごとに要件が緩和されたことで、導入する企業が増えて問題解消にも繋がっています。

| 改正年度 | 改正内容 |

|---|---|

| 2005年 | e-文書法の制定に併せてスキャンデータが対象化 |

| 2016年 | デジタルカメラやスマートフォンによる撮影データも対象化 |

| 2020年 | 電子取引データが税法上の証拠として認定 |

| 2021年(2022年1月より施行) | ペーパーレスや作業効率化に向けて電子保存の要件が大幅変更 |

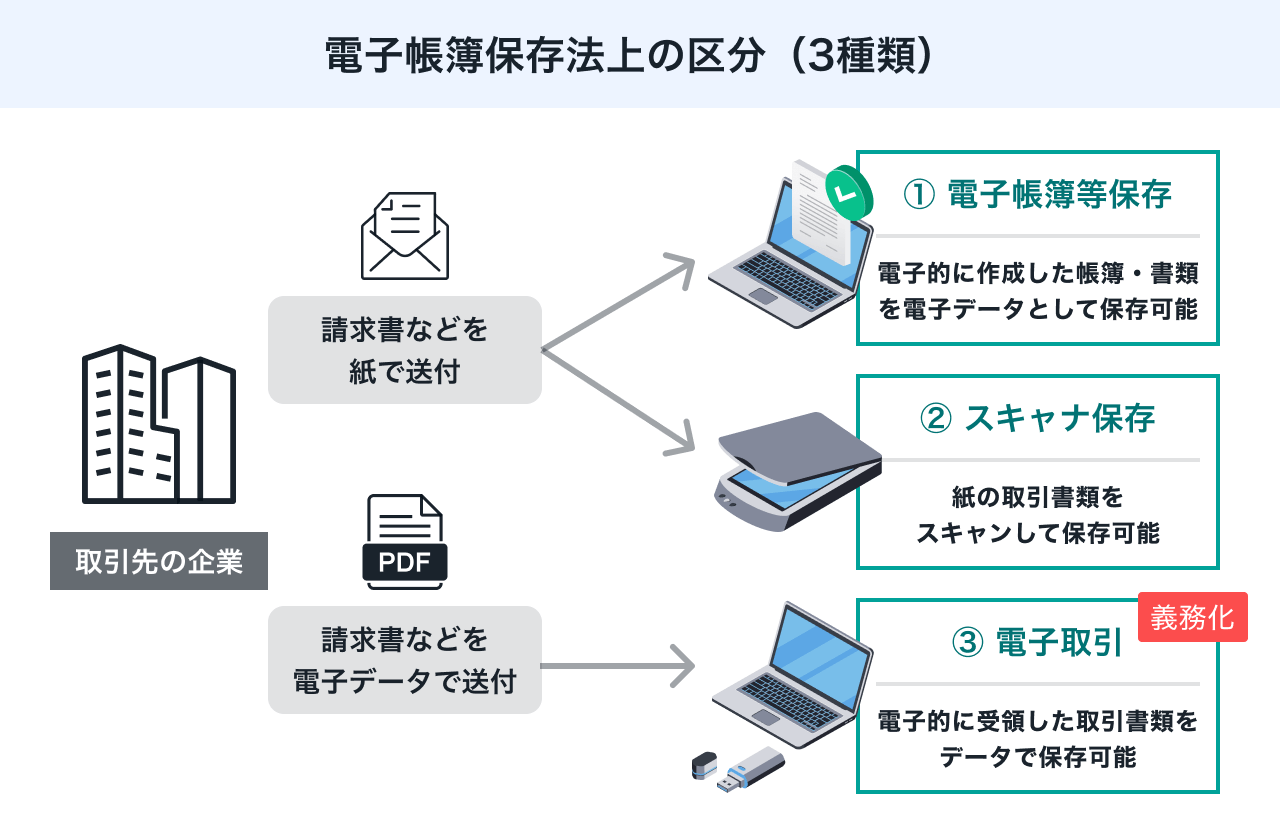

電子帳簿保存法の3つの保存区分と具体例

電子帳簿保存法は、紙媒体から電子保存へ移行に関する内容だけでなく、データで受け取った取引情報の保存に関しても定められています。

電子帳簿保存法における保存区分は、「電子帳簿保存」「スキャナ保存」「電子取引データ保存」の3種類です。保存区分によって内容が異なるため、正しく理解しておかなければなりません。続いては、保存区分ごとの説明と具体例を紹介します。

- 電子帳簿保存とは

- スキャナ保存とは

- 電子取引データ保存とは

電子帳簿保存とは

電子帳簿保存とは、電子的に作成した帳簿や書類をデータの状態でそのまま保存することです。つまり、会計ソフトのような電子計算機処理システムを活用して作成した帳簿やパソコンで作成した現金出納帳、仕訳帳などの国税に関する書類が挙げられます。

例えば確定申告に使用する貸借対照表や損益計算書をソフトで作成している場合も、電子帳簿保存の対象です。そのほか、請求書や注文書などの取引関係書類も該当します。従来は、紙媒体で保存することが義務付けられていましたが、電子帳簿保存法によって電子保存と紙媒体を任意で選択できるようになりました。

スキャナ保存とは

紙で受け取った書類や作成した書類を画像データとして保存することを、スキャナ保存と呼びます。従来は、取引先から送付された請求書や手渡しで受け取った領収書などを、紙のまま保存するのが一般的でした。

また、紙に記録した帳簿類に関してもそのままファイリングしていましたが、電子帳簿保存法によりスキャンしてデジタル保存することが認められています。

ただし、単純にスキャンするのではなく、資金の流れに関わる重要書類は白黒スキャンが認められていないため、カラースキャンしなければなりません。スキャンした後は、原本を破棄しても構いませんが、スキャンしたデータのサイズが大きかったり、保存形式が間違っていたりした場合のために、一定期間残しておくほうが無難です。

電子取引データ保存とは

電子取引で受け取った情報を電子データで保存することを、電子取引データ保存と呼びます。具体例としてはメールに添付された請求書や見積書のほか、インターネットで物品を購入した際にPDFで発行される領収書などです。また、クラウドシステムを使って書類のやり取りを行った際も、データ保存する必要があります。

従来は、こうした電子データも一旦印刷して保管するケースが主流でしたが、電子帳簿保存法改正により電子取引の紙保存は廃止されました。今後は紙に印刷した情報は有効とみなされないため、データ保存しておかなければなりません。電子帳簿保存やスキャナ保存の場合は、紙媒体も選択できるため、ルールが混同しないように注意する必要があります。

2022年1月に施行された改正電子帳簿保存法の内容

電子帳簿保存法が、直近で改正されたのは2021年です。今回の法改正で、事前承認手続きや電子取引の書面保存が廃止されたり、タイムスタンプ要件が緩和されたりとさまざまな変更がありました。続いては、2022年1月から変更になった5つのポイントを詳しく解説します。

廃止された事前承認手続き

従来の電子帳簿保存法では、電子帳簿やスキャンデータで国税に関係する書類や帳簿を保存する場合は、事前に税務署長に申請し承認を得る必要がありました。しかも、3ヶ月前に申請する必要があったため、事業者側のタイミングで保存することが困難でした。

しかし、今回の改正で2022年1月1日以降に電子帳簿保存やスキャナ保存をする場合は、税務署長の承認が不要になりました。電子取引保存は、従来から承認が必要なかったことを踏まえると、今回からすべての保存方法の要件が緩和されたことになります。

緩和されたタイムスタンプ要件

電子帳簿保存法では紙媒体の書類と変わらない信頼性を持たせるために、改ざんされていないことを証明する必要があります。「タイムスタンプ」とは原本性を証明するための技術で、電子データと時刻を組み合わせた時刻認証サービスです。第3者機関である時刻認証局が発行することで、正式な書類であることが証明されます。

従来は、書類をスキャンしてから3日以内にタイムスタンプの付与が求められ、在宅勤務や長期休暇などで期日を守れないケースも少なくありませんでした。今回の法改正では、タイムスタンプの付与期限が最大2ヶ月までと大幅に緩和されています。そのため、担当者もゆとりを持って作業ができるようになり、タイムスタンプを付与するためだけに出社する必要もなくなるでしょう。

3つに限定された検索要件項目

データ保存された情報は膨大になるため、必要なデータがすぐに見つかるようにしておかなければなりません。そのため、電子帳簿取引法でもスキャンデータや電子データを保存する際に、検索機能を付けることが義務付けられています。

従来は、範囲指定や項目のかけ合わせなど多くの項目が必要でしたが、法改正により「取引年月日」「金額」「取引先」の3項目だけに絞られました。さらに、国税庁から電子データを求められた場合に、随時対応できるのであれば検索条件を設定する必要がありません。

廃止された適正事務処理要件

従来の電子帳簿保存法では、不正防止のための内部統制を目的として、スキャナ保存に関する社内規定の整備や2名以上で対応して確認作業を強化する適正事務処理要件が設けられていました。

しかし、今回の電子帳簿保存法改正では適正事務処理要件が廃止されています。従来は定期的な検査を行う必要があったため、スキャンをした原本を残していましたが、廃止により破棄できるようになりました。また、相互けん制のために必要だった複数名の事務処理担当も1名で対応できるようになり、人件費の削減にも繋がります。

廃止された電子取引の書面保存

従来の電子帳簿保存法では、電子取引で受け取った情報データを出力し紙媒体で保存することも可能でした。しかし、今回の法改正により電子データでやり取りした取引情報は、電子データのまま保存することが義務付けられています。

例えばメールで送られてきたPDF形式の請求書や領収書も、今後は出力せずにデータとして保管しなければなりません。また、保存した情報は7年間保存し、必要に応じて検索しダウンロードできる状況にしておく必要があります。

電子取引のデータ保存義務化の猶予期間は?

電子帳簿保存法については多くの企業で認知されていますが、従来のやり方から移行するためにはシステムの導入や社内体制の整備などを行わなければなりません。元々、こうした体制が整っている企業であればスムーズな移行が可能ですが、紙媒体が中心だった企業では整備が遅れることもあるでしょう。

こうした背景から、電子取引データに関しては2年間の宥恕措置が設けられました。猶予期間は2023年12月末までで、期限が来るまでの間は従来のとおりプリントアウトして保存することも認められていました※(2024年1月からは完全義務化)。

※所轄税務署長がやむを得ない理由があると認めた場合のみ、猶予の対象でした。また、出力書面提示に応じる必要もあるため、注意が必要です。

守らないことや不正行為に対するペナルティと遵守するメリット

電子帳簿法の改正により要件が緩和され導入しやすくなった一方で、不正行為をすれば厳しいペナルティが課せられます。遵守すれば多くのメリットがあるため、法改正の内容を正しく理解し適切に対応することが大切です。続いては、電子帳簿法に関するペナルティとメリットについて詳しく解説します。

電子帳簿保存法に違反したときのペナルティ

電子帳簿法に定められた要件に違反し不正行為を働いた場合は、厳しい罰則が与えられます。その一つが、青色申告の承認の取り消しです。青色申告を行うと最大65万円の控除が受けられたり、青色事業専従者給与を必要経費にできたりとさまざまな特例があります。

しかし、電子帳簿法を遵守しなかったことで青色申告の承認が取り消されれば、当然特例を受けることができません。また、会社としての信頼を失うことにも繋がるでしょう。さらに、書類のデータ管理が正しく行われていないことから、そのほかの帳簿書類の保管も疑われてしまいます。その結果、税法の違反と判断されれば追徴課税を納めなければならなくなる可能性も出てきます。

電子帳簿法だけでなく、会社法の第976条では帳簿や書類の記録・保存について規定されており、違反すると100万円以下の過料が科せられます。罰則を科せられないためにも、電子データは正しく保存するようにしましょう。

電子帳簿保存法を遵守すると得られるメリット

電子帳簿法は遵守すれば多くのメリットが得られます。まず、押さえておきたいのが帳簿書類のペーパーレス化です。従来の紙媒体による保存では、印刷ごとに紙代やインク代などの費用がかかる上に、保存スペースが必要でした。しかし、電子帳簿法を導入することで、コスト削減やオフィスの省スペース化にも繋がります。

また、紙媒体だと膨大な資料の中から必要な情報を探し出すのに、手間と時間が発生していました。しかし、データ化することによって、瞬時に情報を見つけられます。このように電子データの導入は、経理業務の効率化にも役立つでしょう。

そのほか、検索機能がしっかりしており帳簿間の関連性が取れている優良な電子帳簿にすることで、決算書の信頼性が上がります。信頼性が向上すると、万が一申告漏れが発生し修正申告が必要となった場合でも、過少申告加算税が5%軽減される「過少申告加算税の軽減措置」の適用対象に該当する点も見逃せないメリットです。

電子帳簿保存法に対応したおすすめサービス

電子帳簿保存法に対応した会計ソフトは多数リリースされており、例えばクラウド型で場所や時間を選ばずに使えるサービスとして人気があるのが「クラウド会計freee」です。クラウド会計freeeはリーズナブルでありながら電子帳簿保存法のスキャナ保存に対応しており、紙で受け取った書類もカメラやスキャナで保存できます。

また、インストール型の会計ソフトでは「ツカエル青色申告」が人気です。簡単な設定で自動的に電子帳簿保存法に対応できるため、簿記が苦手な人でも安心して使えます。そのほかにも多くのソフトがありそれぞれに特性が異なるため、自社に適したタイプのソフトを選ぶことが大切です。

まとめ:電子帳簿保存法対応ソフトで、書類のデータ保存を効率化しよう

電子帳簿保存法の改正に正しく対応するためには、今回紹介した概要やメリットやペナルティなどを把握する必要があります。また、2024年1月1日からは電子帳簿保存法に完全に対応する必要があります。

会計ソフトの導入を検討中の方は、ぜひPRONIアイミツ(当サイト)をご活用ください。PRONIアイミツでは、いくつかの質問に答えるだけで希望要件に合った会計ソフト(最大6社)をご案内可能です。1社1社に問い合わせる手間・ツール選びの時間を大幅に節約できるため、ぜひ一度お試しください。

会計ソフトのおすすめ記事

会計ソフトの新着記事

会計ソフトのランキング

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。