ファクタリングとは?種類や仕組み、メリット・デメリットを解説

「売掛金の回収が遅れ資金が不足している」「今月は仕入れの支払いが多い」と、資金繰りに頭を悩ませているならファクタリング(債権買取)の利用がおすすめ。ファクタリングは通常の回収日よりも早く手元に現金が入り、未回収リスクも回避できます。

本記事では、ファクタリングの利用を検討している企業に向け、ファクタリングの種類や仕組み、メリット・デメリットまで幅広く解説します。ファクタリング会社を選ぶポイントも解説しているので、資金繰りの安定化を図りたい中小企業の財務担当者、及び個人事業主はぜひ参考にしてください。

- ファクタリングとは

- ファクタリングの種類

- ファクタリングの仕組み

- ファクタリングの手数料相場

- ファクタリングのメリット

- ファクタリングのデメリット

- ファクタリング会社を選ぶポイント

- まとめ:債権買取サービスを利用して安定した資金繰りを

ファクタリングとは

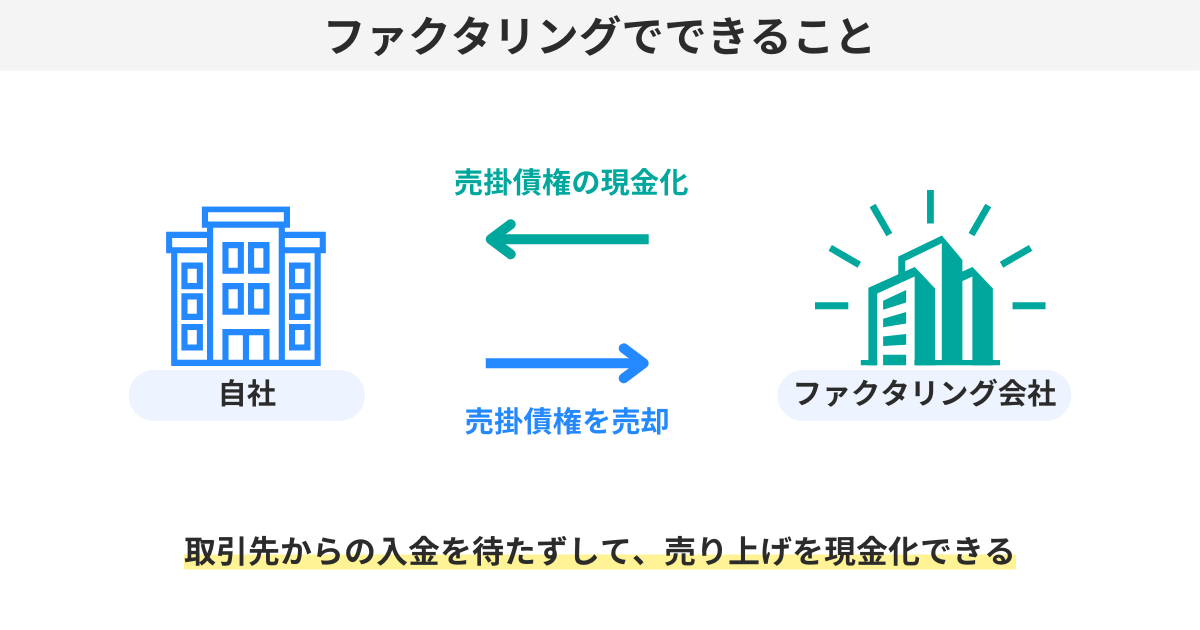

ファクタリングとは、企業が保有する未回収の売掛債権(売掛金・受取手形など)をファクタリング会社が買い取るサービスです。売掛債権とは企業が提供した商品・サービスについて代金を請求できる権利を指し、ファクタリングを利用すれば支払い期日前に現金を受け取れます。

日本では未だ認知度の低いファクタリングですが、世界規模で見るとその需要は年々増加の一途です。国際機関FCI(ファクタリングネットワーク)によると、2021年の世界におけるファクタリング利用総額は約497兆円(1ユーロ=160円換算)に達し、日本国内でも9兆円規模で推移しています。

| 項目 | 2017年 |

2018年 | 2019年 | 2020年 | 2021年 |

|---|---|---|---|---|---|

| 世界 | 2,598,298 (417.9兆円) |

2,7676,068 (445.1兆円) |

2,917,105 (469.2兆円) |

2,726,728 (438.5兆円) |

3,093,623 (497.6兆円) |

| 日本 | 37,284 (5.9兆円) |

49,348 (7.9兆円) |

49,446 (7.9兆円) |

51,225 (8.2兆円) |

58,666 (9.4兆円) |

そのような、日本のファクタリング需要に大きく影響しているのが、経済産業書によるファクタリングの推奨です。銀行融資を受けられない企業でも円滑に資金調達できる手段として、債権流動化の後押しが進められています。このような背景からファクタリング会社も増加しているため、ファクタリング利用者は数あるファクタリング会社の中から信頼度の高い業者を見極める必要があります。

ファクタリングの種類

ファクタリングは売掛債権を利用して現金化するしくみですが、現金化するタイミングや目的によっていくつかに分類されます。サービスを利用する際は、事前にそれぞれの特徴を理解しておきましょう。

- 買取型ファクタリング

- 保証型ファクタリング

- 国際ファクタリング

- 医療・介護ファクタリング

買取型ファクタリング

買取型ファクタリングとは、売掛債権をファクタリング会社に売却し、手数料が差し引かれた現金を受け取る方法です。一般的にファクタリングといえばこの買取型を指し、取引先が支払う前にファクタリング会社から入金されます。銀行融資に比べてスピーディ且つ手軽に利用できるため、予定外の支払いや資金繰りの改善に役立ちます。

また、買取型ファクタリングは基本的に返還義務がないことも特徴のひとつ。万が一、取引先から回収できなくても売手企業が未回収分を負担する必要がありません。そのため、取引先の支払い能力に不安がある場合でも、ファクタリングによって貸倒リスクを抑えられます。

保証型ファクタリング

保証型ファクタリングとは、売掛債権の入金を保証してもらえるサービスです。売掛先の倒産などで回収不能が発生した際に、ファクタリング会社が代わりに代金を入金してくれます。買取型のように売掛債権を売買するわけではなく、あくまで回収を確実にするためのもの。そのため、入金タイミングは通常の回収サイクルと変わらず、貸し倒れが起きなければ保証料は掛け捨てになります。

また、保証型ファクタリングでは与信管理の委託も可能です。事前に取引先の支払い能力を調査した上で保証の可否や上限額が設定されるため、これまで社内で実施していた与信審査が不要になります。貸し倒れや与信管理の手間に悩む企業にはおすすめのサービスです。

国際ファクタリング

国際ファクタリングとは、海外へ輸出した際の売掛金をファクタリング会社に保証してもらうサービスです。一般的なファクタリングが資金調達の手段であるのに対し、国際ファクタリングは確実に輸出先から回収することを目的としています。

国際ファクタリングが必要な理由は、海外企業は信用力の見極めが難しいため。期日までに支払われるかどうかは、実際に取引してみなければわかりません。また、商品の輸送自体にも時間がかかり、契約から回収までが長期化する可能性もあります。国際ファクタリングを利用すれば、海外のファクタリング会社と提携することで海外企業の与信管理・債権回収をまとめてサポートしてくれます。

医療・介護ファクタリング

医療・介護ファクタリングとは、病院や薬局、介護施設などが社保・国保に請求する医療報酬債権を現金化するサービスです。いわゆるレセプトと呼ばれる診療報酬明細書(医科・歯科)、調剤報酬明細書(調剤薬局)、介護保険給付費明細書(介護サービス)を売却することで資金調達できます。

医療・介護ファクタリングを利用する最大のメリットは、早期に現金化できること。通常、医療報酬の入金サイクルは2ヶ月以上先のため、入金されるまでの期間は手元の資金で賄わなければいけません。加えて、レセプトの内容に不備があると差し戻し(返戻)となり、さらに1カ月以上の遅れが生じてしまいます。医療・介護ファクタリングでは即時現金化できるため、資金繰りの改善が図れます。

ファクタリングの仕組み

ファクタリングには3つの契約方式があり、それぞれ仕組みが異なります。詳細を理解しないまま利用すると、後になって取引先との関係に影響を及ぼす可能性があります。無用なトラブルを回避するためにも、事前に以下の内容を確認しましょう。

| 契約方法 | メリット | デメリット |

|---|---|---|

| 2社間ファクタリング | ・取引先に知られず利用できる ・スピーディに現金化できる |

・手数料が高め ・審査が厳しい |

| 3社間ファクタリング | ・手数料が安い ・審査が通りやすい |

・取引先に通知・承諾が必要 ・2社間に比べて時間がかかる |

| オンラインファクタリング | ・いつでも申込みできる ・スピーディに現金化できる ・対面、郵送の手間を省ける ・2社間に比べて手数料が低い |

・審査が柔軟性に欠ける ・書類のデータ化が必要 |

2社間ファクタリング

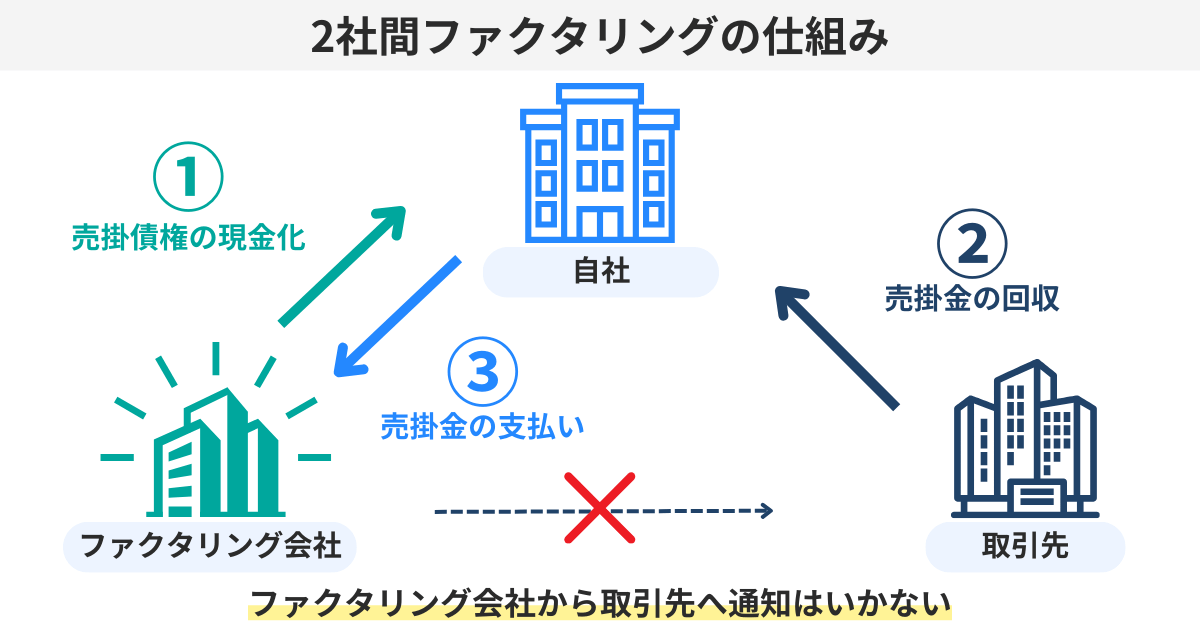

2社間ファクタリングとは、ファクタリング利用者(自社)とファクタリング会社だけで契約する方法です。ファクタリングの利用を取引先へ通知したり承諾を得たりする必要がないため、短期間で資金調達ができます。申込の際は、ファクタリング会社が利用者と取引先の信用調査を行い、問題がないと判断されれば契約が成立します。

債権の回収についても、取引先とファクタリング会社が直接関わることはありません。通常通り、取引先から回収金を受け取り、利用者はその現金をファクタリング会社に渡す流れになります。取引先には一切影響を与えないもののファクタリング会社にとってはリスクが高まるため、審査基準や手数料も高めに設定されています。

3社間ファクタリング

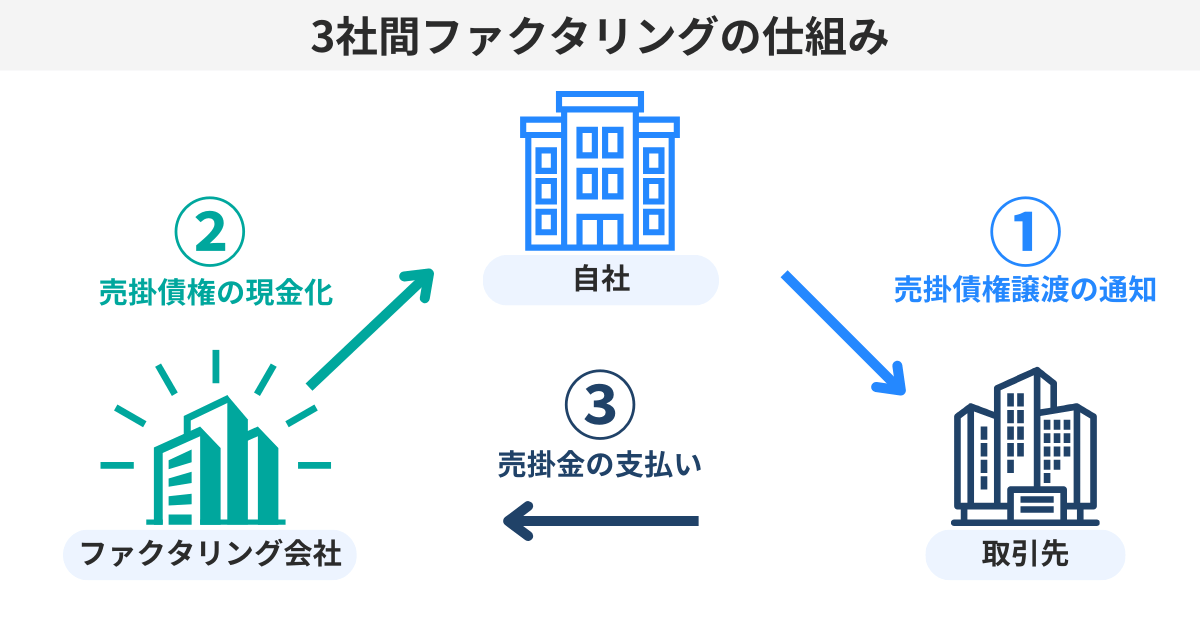

3社間ファクタリングとは、ファクタリング利用者(自社)とファクタリング会社に加え、取引先も契約に関わる方法です。利用の際は取引先へ債権譲渡の旨を通知し、承諾を得なければいけません。また、回収の際はファクタリング会社が直接取引先から代金を受け取るため、契約や書類の準備等で一定の時間を要します。

しかし、3社間ファクタリングは未回収リスクが減る分、手数料が低く設定されているのが特徴です。審査も取引先のみが対象となるため、2社間に比べて審査が通りやすくなります。債権を譲渡しても今後の取引に影響しないような取引先であれば、3社間ファクタリングの利用がおすすめです。

オンラインファクタリング

オンラインファクタリングとは、オンライン上でファクタリングの契約が完結できるサービスです。従来のファクタリングのように対面や書類を送付する必要がなく、24時間いつでも手続きできます。申込後はすぐに審査が開始されるため、早ければ最短即日で資金調達が可能です。また、2社間に比べて手数料も比較的低く設定されています。

注意点としては、従来の方法に比べて審査の柔軟性に欠けること。ほとんどがAIによる自動審査のため、入力ミスや提出データの不備があると審査を通過できません。対面の場合は別の書類で代用するケースもありますが、オンラインでは機械的に判断されます。また、申込の際は書類をスキャンしてデータ化する必要があるため、ある程度のITスキルが求められます。

ファクタリングの手数料相場

ファクタリングは契約方式によって手数料が異なります。未回収のリスクが高い2社間契約は手数料が高くなりますが、リスクの少ない3社間契約では低い手数料で利用可能です。また、オンラインはほとんどが2社間契約ですが、ファクタリング会社の人件費などが省けるため手数料は低くなります。以下、契約方式ごとの手数料相場をご参照ください。

| 契約方式 | 手数料率 |

|---|---|

| 2社間ファクタリング | 10%~20% |

| 3社間ファクタリング | 1%~9% |

| オンラインファクタリング | 1%~12% |

注意点は、最終的な手数料はいくつかの要素によって変わること。たとえば、利用者の与信や売掛債権の金額、支払い期日までの日数、ファクタリングの利用履歴などさまざまな要因が影響します。同じ条件で継続利用したとしても、手数料が毎回同じとは限らない点に注意しましょう。

ファクタリングのメリット

ファクタリングには、売掛債権の早期回収をはじめとしたさまざまなメリットがあります。以下、具体的なメリットを確認しましょう。

- 売掛金を早期に回収できる

- 自社の財務状況にかかわらず利用できる

- 売掛金の未回収リスクを回避できる

- 担保・保証人がいらない

- 会計上の負債にならない

売掛金を早期に回収できる

ファクタリングを利用する最大のメリットは、売掛金を早期回収できること。本来の支払い期日よりも前倒しで回収できるため、資金繰りの安定化が図れます。通常、掛売りには入金サイクルがあり、請求書を発行してもすぐに代金の回収はできません。長いものだと数ヶ月かかるため、その間の仕入れや固定費を賄うだけの運転資金が必要です。

しかし、銀行融資による借り入れは審査期間が長く、手許に現金が入るまである程度の日数がかかります。加えて、売掛金の回収が遅れればさらに資金がショートし、経営が立ち行かなくなる可能性もあります。

そのような資金繰りの悩みを解決できるのがファクタリングです。買取型なら早くて即日現金化できるため、急な支払いにも余裕を持てます。万が一、未回収が起きてもファクタリング会社に返還する義務がないため、未回収リスクを大幅に軽減できます。

自社の財務状況にかかわらず利用できる

自社の業績を気にすることなく利用できる点もファクタリングのメリットです。金融機関からの借り入れの場合、第一に問われるのが融資を受ける企業の信用力。返済能力を示せるだけの業績がなければ審査を断られる可能性があります。仮に申込ができたとしても融資条件として担保や保証人を求められるため、スタートアップや赤字経営の企業にはハードルが高くなります。

しかし、ファクタリングなら自社の財務状況に関わらず利用可能です。審査で重視されるのは売掛先の信用力なので、売掛先に問題がなければ審査を通過する可能性が高くなります。自社の財務状況が悪化して銀行融資が受けられないなら、ファクタリングの利用がおすすめです。

売掛金の未回収リスクを回避できる

掛売りによる取引で最も避けたいのが代金を回収できないこと。未回収の金額が大きくなるほど、売手企業の資金繰りに大きく影響します。契約当初は業績が好調な売掛先でも、社会的な流れによっていつ経営が悪化するとも限りません。未回収リスクを軽減するには、定期的に与信管理を行い対策を講じる必要があります。

しかし、ファクタリングサービスなら、手間をかけずに未回収リスクの回避が可能です。多くのサービスでは、未回収が起きても責任を問われない「償還請求権なし(ノンリコース)」が基本となるため、売手がダメージを受けることなく確実に代金を回収できます。与信管理もファクタリング会社によって定期的に実施されるため、リスクを下げながら与信管理の効率化も実現できます。

担保・保証人がいらない

担保や保証人がいらないこともファクタリングの大きなメリットです。銀行融資の場合、融資を受ける企業の業績次第では担保や保証人が必要です。担保は不動産や定期預金、株式といった資産価値のあるものが対象となり、創業間もない企業には担保の差し入れが難しくなります。また、保証人は返済の最終責任を負うため、経営者が保証人になると経営者個人のリスクが高まります。

しかし、ファクタリングでは基本的に担保や保証人が不要です。なぜなら、ファクタリングは融資ではなく、売掛債権を買い取る資金調達法のため。回収できるかどうかは、取引先の信用力に大きく依存します。そのため、銀行融資が通らない企業でも、ファクタリングなら利用できる可能性があります。

会計上の負債にならない

企業の信用情報や決算書に影響しないこともファクタリングのメリットです。銀行融資による借入れは、貸借対照表の負債として記載されます。貸借対照表とは、企業の財政状態を表す書類のことで、負債が多すぎると倒産リスクが高いと見なされます。また、借入れは日本信用情報機構(JICC)などの信用情報機関にも記録されるため、その分信用力の評価が下がる可能性があります。

しかし、ファクタリングの利用は、会計上の負債として計上されません。すでに保有している売掛債権を用いた現金化のため、資産変動のみで処理できます。また、信用情報にも記録されないため、信用度を損なうことなく資金繰りを改善できるメリットがあります。

ファクタリングのデメリット

ファクタリングにはメリットが多い反面、いくつかのデメリットもあります。ファクタリングを利用する際は、以下の3つに注意しましょう。

- 手数料がかかるため、売掛債権の満額回収はできない

- 取引先との契約書に「債権譲渡禁止」の記載がある場合は利用できない

- 翌月も資金繰りに困る可能性がある

手数料がかかるため、売掛債権の満額回収はできない

ファクタリングを利用するには、一定の手数料がかかります。3社間やオンラインなら10%以下に抑えられますが、2社間の場合は10%~20%程度を見込んでおかなければいけません。また、手数料とは別に債権譲渡登記費用や審査費用、事務手数料、印紙代、主張費用などが求められるケースもあります。売掛債権に対して満額回収はできないことを理解しておきましょう。

しかし、ファクタリングを利用すれば手数料以上のメリットも得られます。支払い期日よりも前に売掛金が回収できて、未回収リスクの回避も可能です。与信管理についてもファクタリング会社がすべて請け負ってくれるため、これまで与信審査にかけていた時間やコストを大幅に削減できます。

取引先との契約書に「債権譲渡禁止」の記載がある場合は利用できない

ファクタリングで最も注意すべき点が「債権譲渡禁止」です。取引先との契約書に、債権譲渡の禁止または制限の記載がある場合、ファクタリングの利用はできません。そもそも債権譲渡禁止が設けられている理由は、契約当事者を固定してリスクを回避するため。たとえば、反社会勢力に債権が譲渡されると取引先の経営に大きな影響を及ぼす可能性があります。債権譲渡禁止は、取引先が安心して取引するために設けられているのです。

したがって、ファクタリングの利用は債権譲渡禁止が記載されていないことが前提です。取引先との交渉次第では債権譲渡禁止特約を外せますが、相手に信用不安を与える可能性があります。今後の取引に影響させないためにも、債権譲渡禁止の契約は避けたほうが無難です。

翌月も資金繰りに困る可能性がある

ファクタリングを利用すると一時的に余裕が生まれますが、債権買取はあくまで回収金の前借りに過ぎません。取引先から振り込まれた現金はそのままファクタリング会社に送金するため、翌月も資金繰りが苦しくなる可能性があります。また、ファクタリングを継続利用するとその分手数料が発生し、さらなる経営悪化を招くケースもあります。

そのため、既に財政状態が著しく低下している企業の場合、まずは根本的な問題の解決が必要です。たとえば、不動産・株式の売却や経費削減、在庫の見直し、利率の低い銀行融資を検討するなどして、資金繰りを正常化させなければいけません。その上で、計画的にファクタリングを利用するのがおすすめです。

ファクタリング会社を選ぶポイント

ファクタリングにはさまざまな種類があり、サービスを提供するファクタリング会社によって特徴が異なります。ファクタリングを有効に活用するには、以下の内容を押さえることが重要です。

- ファクタリングの種類

- 資金調達の早さ

- 手数料

- 債権買取の制限金額

- 償還請求権の有無

ファクタリングの種類

ファクタリング会社の選定にあたり、まず押さえておきたいのが扱うファクタリングの種類。買取型と保証型の両方に対応できる会社もあれば、どちらか片方のみ、医療・介護に特化、建設業専門、個人事業主専門などファクタリング会社によって対応範囲が異なります。また、取引先への通知を懸念するなら、2社間、3社間契約の違いも確認が必要です。

まずは、現在の取引状況を整理し、どのようにファクタリングを活用したいのか明確にしましょう。たとえば、一時的な大型契約の不安を解消したいのであれば保証型を活用し、資金調達のスピードを重視するなら買取型の2社間契約がおすすめです。また、業界特化型のサービスを利用すれば、業界特有の資金繰りにも対応できます。

資金調達の早さ

ファクタリングを効果的に利用するには、資金調達の早さも重要です。ファクタリングは銀行融資に比べて素早く資金調達できるのが魅力ですが、契約方式によって入金までの時間が異なります。3社間は早くて3日~1週間程度かかりますが、2社間ならほとんどが即日対応です。また、オンライン対応のファクタリング会社であれば、数時間で現金化できるケースもあります。

注意点としては、同じ2社間でもファクタリング会社によってスピード感が違うこと。当日中の資金調達を当てにしていても、最短翌日しか対応できない会社もあります。また、オンラインの場合は、土日に対応できるかどうかの違いもあるため注意が必要です。

手数料

ファクタリングを利用する上で最も気になるのが手数料。なぜなら、たとえ数%の違いでも売掛債権の金額が大きいほど支払う手数料も増えるためです。できるだけコストを抑えるなら、3社間、もしくはオンラインを扱うファクタリング会社の中から選択する必要があります。

ただし、同じ条件でも、すべてのファクタリング会社が同一の手数料を採用するとは限りません。A社で見積りをとると3%だったものが、B社だと5%、C社は7%といったように設定料率が異なります。また、取引先の信用力も大きく影響するため、各社が公開する手数料の範囲が参考にできないケースもあります。少しでも手数料を安く済ませるには、複数社を比較検討した上で判断するのがおすすめです。

債権買取の制限金額

ファクタリングを利用する際は制限金額も確認しましょう。ファクタリング会社の規模によって扱う金額が異なるため、自社の債権に対応できるか確認が必要です。小規模ファクタリング会社は上限が1,000万円程度ですが、大手グループやメガバンク系の大規模ファクタリング会社になると億単位でも買取できます。

また、注意したいのが、ファクタリングには下限も設定されているケース。債権買取はファクタリング会社もそれなりのコストがかかるため、採算がとれる買取でなければ対応できません。一般的なファクタリングでは30万円以上、オンラインだと10万円以上が設定されています。また、少額になるほどファクタリング会社の利益が減るため、手数料が若干割高になります。

償還請求権の有無

ファクタリングの利用にあたり、償還請求権の有無も確認が必要です。償還請求権とは、売掛債権を売却したあとで回収不能となった場合に、ファクタリング会社が利用者に支払いを請求できる権利のこと。つまり、「償還請求権あり」の契約だと、利用者が穴埋めを要求されることになります。

一方、「償還請求権なし」の契約であれば、支払義務が発生しません。ほとんどのファクタリングは「償還請求権なし」が基本ですが、銀行系やノンバンク系では一部償還請求権が付けられるケースがあります。償還請求権が付くと若干手数料は低く抑えられますが、ファクタリング利用者のリスクを考慮すると圧倒的に「償還請求権なし」が有益です。

まとめ:債権買取サービスを利用して安定した資金繰りを

資金繰りの安定化を図るには、売掛金をいかにスムーズに回収できるかが重要です。債権買取サービスを利用すれば、通常の支払い期日前に代金が入金され、未回収リスクも回避できます。銀行融資に比べて資金調達までのスピードが早く、担保・保証人なしで資金調達できるため、債権買取サービスの利用者は年々増え続けています。

PRONIアイミツでは、さまざまな条件でファクタリング会社を比較できます。導入実績のある業界・企業規模・使いたい機能などで絞り込み、あなたの会社に最適なサービスを探してみてください。

しかし、数あるファクタリング会社を比較して自社のニーズに合ったものを選ぶのは大変です。「まず候補を絞りたい」という担当者はぜひPRONIアイミツを活用ください。PRONIアイミツでは、いくつかの質問に答えるだけで希望要件に合ったファクタリング会社分かる診断(無料)ができます。

ファクタリング・債権回収のおすすめ記事

ファクタリング・債権回収の新着記事

ファクタリング・債権回収のランキング

探すのに時間がかかる

相場がわからない

複数を比較しづらい

プロが代わりに探して紹介します!

PRONIアイミツ編集部

PRONIアイミツ(SaaS)は、企業のバックオフィスや営業・マーケティングに特化したIT製品/SaaSを比較検討できるサイトです。PRONIアイミツ編集部では、SaaSツールの選び方やおすすめサービスなど、企業のSaaS選定に役立つ情報を日々発信しています。プロのコンシェルジュが、個別の課題・要望をもとに最適なIT製品/SaaSをご提案するマッチングサービスも提供しています。累計60万件のマッチング実績を誇る当社にぜひご相談ください。